Il termine “esuberanza irrazionale” deriva da alcune parole che Alan Greenspan, presidente della Federal Reserve di Washington, usò in un discorso dal titolo “The Challenge of Central Banking in a Democratic Society” davanti all‘American Enterprise Institute al Washington Hilton Hotel il 5 dicembre 1996.

Alan Greenspan

In quattordici pagine di questo lungo discorso, che fu trasmesso in diretta su C-SPAN, egli pose una domanda retorica: “Ma come facciamo a sapere quando l’esuberanza irrazionale ha fatto salire indebitamente i valori degli asset, che poi diventano soggetti a contrazioni inaspettate e prolungate come è successo in Giappone nell’ultimo decennio?” aggiungendo che “Noi, come banchieri centrali, non dobbiamo preoccuparci di una bolla di asset finanziari che crolla fino a quando questa non minaccia di compromettere l’economia reale, la sua produzione, i posti di lavoro e la stabilità dei prezzi”.

Subito dopo aver detto questo, il mercato azionario di Tokyo, che era aperto mentre lui pronunciava questa frase, è sceso bruscamente, e ha chiuso in calo del 3%. Anche Hong Kong è scesa del 3%. A seguire sono scesi del 4% i mercati di Francoforte e Londra. Per ultimo il mercato azionario degli Stati Uniti è sceso del 2% già all’apertura degli scambi.

La forte reazione dei mercati alla domanda apparentemente innocua di Greenspan fu ampiamente notata e rese famoso il termine “esuberanza irrazionale”.

Greenspan avrà probabilmente imparato quanto qualcuno nella sua posizione debba attentamente pesare le parole!

Greenspan avrà probabilmente imparato quanto qualcuno nella sua posizione debba attentamente pesare le parole!

Il termine “esuberanza irrazionale” è diventato la citazione più famosa di Greenspan ed è ora spesso usata per descrivere uno stato di eccesso speculativo.

Ma chi ha usato per primo questa espressione? Alcuni la attribuiscono allo stesso Greenspan.

Nella sua autobiografia del 2007, The Age of Turbulence: Adventures in a New World”, Greenspan ha detto: “Il concetto di esuberanza irrazionale mi è venuto nella vasca da bagno una mattina mentre stavo scrivendo un discorso.“

Dobbiamo osservare che il termine “esuberanza” era già in uso per riferirsi all’eccesso speculativo del mercato. Già nel 1931, Frederick Louis Allen, nel suo best seller “Only Yesterday: An Informal History of the 1920’s”, descriveva “la profonda reazione psicologica dall’esuberanza del 1929”.

Frederick Louis Allen

Il termine “esuberanza irrazionale” è conosciuta fino ai giorni nostri perché è l’esempio di quanto l’esposizione di nient’altro che un’espressione abbia potuto generare un crollo del mercato azionario mostrando all’attenzione generale la “potenza del discorso”. La frase sopravvive nella nostra lingua come qualcosa di più di una reliquia di un episodio minore del mercato azionario perché ha acquisito un significato che si riferisce alla mentalità che si verifica durante bolle le speculative, come quella degli anni ’90.

Avete mai pensato quali effetti possano scatenarsi per gli investitori sul mercato azionario Usa nel caso di un eventuale conflitto bellico?

Scopriamolo insieme …

“Buy on the sound of the cannon, sell on the sound of the trumpet.” È un detto attribuito a Nathan Rothschild. Avrà avuto ragione? Certo che si, almeno ai suoi tempi, ma procediamo con ordine.

Nathan Rothschild

Guerre, scandali politici e disastri naturali sono diventati parte integrante delle nostre economie, e nessuno può negare questo fatto. Le persone però le affrontano in modi diversi. Alcuni preferiscono non pensarci, altri preferiscono combatterlo, e altri ancora fare soldi con esso. E questi siamo noi!

Recentemente, la tensione geopolitica tra Stati Uniti, Russia e Cinaè argomento centrale di interesse, motivo per cui dovremmo analizzarne il potenziale impatto sui prezzi delle azioni. Ma questo, ovviamente, richiede di studiare le conseguenze aggregate dei diversi conflitti nel corso della storia moderna.

Russia fires warning shots against British navy ship in Black Sea: Russian agencies

L’impatto dei rischi sui mercati azionari dipende da vari fattori: il tipo di industria, la durata del conflitto e come viene finanziato. Questo potrebbe portare a maggiori spese pubbliche, inflazione e interruzioni dei servizi pubblici.

Per esempio, secondo uno studio condotto da Avni Önder Hanedar e Elmas Yaldız Hanedar dell’Università di Sakarya in Turchia, se gli investitori azionari credono che un conflitto avrà conseguenze catastrofiche per i loro investimenti, allora i prezzi delle azioni scendono e la volatilità aumenta. Ma nello stesso tempo, altre azioni potrebbero anche aumentare di valore. In particolare, durante la guerra turco-italiana e la prima guerra balcanica, per un breve periodo ci sono stati cali nei prezzi delle azioni delle società di monopolio orientate all’esportazione, delle miniere e dei trasporti.

Questo concetto è confermato anche dagli scritti di Gerald Schneider e Vera E Troeger nel Journal of Conflict Resolution nel 2006, nei quali si afferma che alcuni settori e imprese possono sperimentare effetti più pronunciati perché il loro reddito potrebbe crescere o diminuire come conseguenza di una guerra.

Viceversa, i ricercatori hanno scoperto che i possessori di obbligazioni governative erano più sensibili ai rischi legati alla guerra, poiché i conflitti erano altamente correlati alla sopravvivenza del governo. Così si può affermare che i titoli di Stato possono sperimentare una maggiore volatilità a causa dei rischi di incertezza e di possibili problemi finanziari che possono alla fine portare a maggiori deficit di bilancio e oneri di debito a carico dei governi.

Storicamente le guerre sono state fonti di problemi di solvibilità, il che potrebbe spiegare la sensibilità dei prezzi dei titoli di Stato durante i conflitti.

Secondo l’articolo di Schneider e Troeger intitolato “War and the World Economy”, l’indice Dow Jones scese del 6,31% dopo l’invasione del Kuwait da parte delle truppe irachene nel 1990, ma guadagnò il 17% nelle prime quattro settimane dell’operazione Desert Storm condotta dagli Stati Uniti. Anche la reazione iniziale del mercato azionario alla seconda guerra contro l’Iraq fu positiva, con un aumento di circa il 2% sui principali mercati azionari europei.

Gli autori hanno scoperto che i rally avvengono quando il mercato valuta un evento conflittuale reale meno problematico di altri scenari originali alternativi in cui si credeva inizialmente. La cooperazione, al contrario, può suscitare reazioni negative se gli investitori non si fidano degli accordi che di volta in volta si tenta di raggiungere. Vale la pena ricordare che gli shock negativi hanno un impatto maggiore sulla volatilità rispetto agli eventi positivi.

Mentre le reazioni degli altri indici nazionali sono tipicamente miste, il mercato statunitense tende sistematicamente a reagire positivamente all’inizio dei conflitti piuttosto che negativamente.

I prezzi delle materie prime sono piuttosto reattivi agli eventi in Medio Oriente. In particolare, i futures sul petrolio mostrano sistematicamente una flessione in risposta all’inizio del conflitto in questa regione. Una delle ragioni principali è che nelle settimane (o nei mesi) che precedono lo scoppio del conflitto, le pressioni speculative fanno salire il prezzo dei futures sul petrolio. Nelle due settimane dopo l’autorizzazione del Congresso per l’operazione Desert Storm nel 1991, l’indice S&P 500 è sceso di quasi il 5% e il petrolio è salito del 12,5%. Dopo che gli Stati Uniti hanno lanciato una campagna aerea in Iraq il 17 gennaio 1991, i prezzi del petrolio sono crollati del 33% e l’S&P 500 ha guadagnato il 3,7%. Durante la guerra in Iraq, i prezzi del petrolio hanno guadagnato quasi il 40%, passando da 18 dollari al barile all’inizio di dicembre a 25 dollari il 18 marzo. L’S&P è sceso dell’11% nello stesso periodo. E gli esempi potrebbero continuare…

I conflitti internazionali tendono ad avere un impatto più forte sugli indici di borsa rispetto a quelli interni. Inoltre, i risultati suggeriscono che le guerre brevi tendono ad aumentare i rendimenti trimestrali del Dow Jones Industrial Average.

Le guerre generalmente innescano un deprezzamento del dollaro USA rispetto alle altre valute. Ciò è dovuto al ruolo di rifugio sicuro delle attività a breve termine denominate nella valuta statunitense, la cui domanda tende a crescere nei periodi di alta incertezza, che tipicamente precedono le date di inizio formale del conflitto, per poi scomparire quando la tensione evolve in operazioni ostili aperte.

Last but not least, nell’articolo “An Analysis of the Effect of War on the United States Stock Market”, Kristina Simeunovic ha scoperto che la guerra annunciata ha un impatto positivo sui prezzi delle azioni, mentre le guerre a sorpresa e gli attacchi terroristici amplificano una diminuzione dei rendimenti finanziari. In altre parole, ai mercati non piace l’incertezza.

A proposito, secondo i risultati di “The war puzzle: contradictory effects of international conflicts on stock markets“, uno shock positivo nel mercato azionario può essere osservato quando la probabilità di guerra aumenta al 100%. In altre parole, una crescente probabilità di guerra sembra abbassare i prezzi delle azioni, mentre lo scoppio della guerra stessa sembra aumentare i prezzi delle azioni.

Quindi come abbiamo visto ai mercati finanziari non piace l’incertezza, cosa che le guerre portano in abbondanza. Ma, come mostrato nel grafico qui sotto, i mercati azionari hanno performato sufficientemente bene (nella maggior parte dei casi) durante le guerre passate, a differenza degli investimenti a reddito fisso, che non hanno fornito una protezione adeguata.

Cosa spinge i mercati azionari in tempo di guerra? Potremmo avanzare diverse argomentazioni. Le guerre riuniscono la nazione e questo spirito patriottico può manifestarsi sotto forma di investimenti in aziende nazionali. Ma l’argomento più convincente è che le guerre amplificano le spese del governo, il che si traduce in un aumento delle entrate e dei guadagni per quelle aziende che si aggiudicano i contratti governativi. A questo aggiungiamo anche le spese per la ricostruzione. Da un punto di vista del reddito fisso, le spese del governo possono portare, in determinate condizioni, ad un aumento dell’inflazione con conseguente aumento dei tassi di interesse e caduta dei prezzi delle obbligazioni.

Tutto questo vale ad una condizione, che le guerre si svolgano lontano dal suolo USA. Ben diverso sarebbe lo scenario in caso contrario con conseguenti distruzione in termini di vita, proprietà e produzione economica nazionale.

Un altro aspetto da considerare è che le multinazionali americane sono profondamente radicate nella catena del valore globale. Queste ottengono più del 40% delle loro entrate all’estero e dipendono pesantemente dalle aziende non statunitensi per beni e servizi. Se, per esempio, le tensioni nei confronti della Corea del Nord dovessero intensificarsi, la Corea del Sud sarebbe la prima interessata. Ricordiamo che la Corea del Sud è un elemento chiave nella catena di approvvigionamento di diverse aziende tecnologiche americane, rappresentando rispettivamente, il 40% e il 17% della fornitura globale di schermi a cristalli liquidi e semiconduttori. È anche sede di diversi importanti produttori di automobili. Un’interruzione della produzione sudcoreana causerebbe carenze durature in tutto il mondo e gli Stati Uniti sono la seconda destinazione per le esportazioni sudcoreane.

Da tutto questo, si evince con chiarezza che il motto di Nathan Rothschild ai nostri giorni è più difficile da attuare.

Innanzitutto dobbiamo tenere presente che le guerre attuali non sono effettuarìte solo a colpi di “bombardamento”. I bombardamenti restano solo un’ultima ratio. Possono ormai riguardare attacchi terroristici o azioni “black ops”. Non dimentichiamo che gli Usa sono esportatori di democrazia e la loro politica un po’ “machiavellica” vede molto spesso il fine giustificare i mezzi.

Ma guerre nel vero senso della parola, cioè operazioni che debbano portare a spostamenti di potere politico ed economico da uno Stato all’altro, al giorno d’oggi, si attuano attraverso mezzi ben più sottili. Oggi le guerre si muovono attraverso propagande dei media, attraverso attacchi cibernetici, attraverso attacchi biologici (sars?) e/o nucleari.

Queste misure saranno difficili da contrastare, soprattutto, difficili da prevedere. Una guerra cibernetica o batteriologica sarà sicuramente attuata con l’effetto “sorpresa”. Acquistare al “rombo del cannone”, in questo caso potrebbe avere ritorni difficili da valutare e non necessariamente porterà ad un accrescimento dei guadagni delle aziende o del PIL delle nazioni.

Dobbiamo sicuramente prendere atto che questo nuovo andamento della politica con i nuovi mezzi a disposizione da parte degli Stati non ci consente di tenere troppo conto delle performance passate per avere indicazioni sui risultati futuri.

Nell’attuale politica azionaria le scelte degli operatori di borsa nel caso di queste “nuove” guerre dovranno tenere conto di un numero elevato di fattori e di variabili che possono tutti interferire nella direzione intrapresa. Quindi un operatore dovrà avere doti essenziali nel “cavalcare l’onda”. Deve essere intuitivo e versatile all’immediato cambiamento di strategia. A volte le interferenze allo spostamento delle forze in gioco può avvenire anche solo con la propaganda dei media, con scandali creati ad hoc, con improvvise rivelazioni che possono rivoltare completamente lo stato delle cose.

Il problema enorme è l’incertezza che può dare un conflitto ai giorni nostri. Più c’è incertezza più i mercati reagiscono negativamente. Ma d’altra parte è nell’incertezza che si basa il lavoro di uno speculatore.

Come diciamo noi “la speculazione è la scienza dell’incertezza e l’arte della probabilità”.

Questo articolo si collega ad un nostro post pubblicato sulla pagina Instagram Finbear_ riguardo la bolla speculativa dei tulipani del 1600 … per saperne di più … seguite il link.

La Greater Fool Theory afferma semplicemente che ci sarà sempre uno “sciocco più grande” sul mercato che sarà pronto a pagare un prezzo basato su una valutazione più elevata per un asset già sopravvalutato.

I mercati sono influenzati da molte aspettative, di cui talune irrazionali. Sulla base di questa premessa, la Greater Fool Theory afferma che ci sarà sempre un ” Greater Fool “, che pagherà stupidamente un prezzo più alto di quanto hai fatto tu.

La Greater Fool Theory può essere utilizzata per progettare una strategia di investimento basata sulla convinzione che sarai sempre in grado di vendere ciò che hai acquistato a un prezzo più alto, perché ci sarà uno più pazzo di te che sarà disposto a pagare un prezzo basato su multipli ingiustificati per un titolo o un altro asset. La logica di fondo è che “tu” non rimarrai incastrato nell’operazione ma riuscirai a vendere prima che la bolla esploda.

La chiave del successo di questa strategia è assicurarsi che il più grande sciocco non sia tu. Ma, come dicono i giocatori di poker, se dopo qualche mano non hai capito chi è il pollo … allora probabilmente il pollo sei tu…

In sostanza, Greater Fool Theory è un tipo di teoria dei giochi che specula su ciò che altri investitori saranno disposti a pagare per un asset. Rappresenta quindi l’opposto dell’esaminare il valore intrinseco di un investimento.

La crisi finanziaria come esempio della Greater Fool Theory nei tempi recenti.

Le valutazioni basate su multipli altamente gonfiati non possono continuare all’infinito. Le bolle formate da queste valutazioni irrazionali sono destinate a scoppiare ed è allora che sorge una crisi. Prendiamo il caso della crisi dei mutui subprime, in cui le persone hanno preso credito dalle banche per comprare case, sperando di trovare in futuro un Greater Fool a cui poter vendere la casa a un prezzo più alto e fare guadagni sostanziali.

Ha funzionato per molti anni in quanto sembrava esserci un insieme infinito di sciocchi. Ma se è vero che la madre degli stolti è sempre incinta … alla fine la menopausa arriva anche per lei…

Sempre più persone hanno iniziato a vedere la realtà : “Quella casa non vale così tanto – è troppo cara.” Improvvisamente il sistema è crollato innescando la famosa crisi dei subprime, con conseguenze disastrose per chi aveva fornito incautamente credito per acquistare immobili. Ciò ha contribuito a un’emergenza bancaria che poi si è propagata a livello internazionale e alla fine ha portato a una delle peggiori recessioni mai vista negli ultimi decenni. Ma poi venne il Covid ….

Lo scopo della Greater Fool Theory non è in realtà quello di fornire agli investitori una strategia di trading basata sulla ricerca di sciocchi, ma aiuta a spiegare come possono formarsi delle bolle speculative.

Come evitare di essere un ” Greater Fool “

Non seguire ciecamente la mandria, pagando prezzi sempre più alti per qualcosa, senza alcuna buona ragione.

Fai le tue ricerche e segui un piano.

Adotta una strategia e attieniti ad essa, fino a prova contraria.

Diversifica il tuo portafoglio.

Controlla la tua avidità e resisti alla tentazione di provare a fare il gran colpo in un breve periodo di tempo.

Capire che non c’è nulla di sicuro sul mercato, nemmeno la corsa inarrestabile dei prezzi.

Per saperne di più ed evitare di essere il “Gran Pollo” continuate a seguirci, presto offriremo un corso di finanza comportamentale per i nostri sostenitori con l’obiettivo di fornire gli strumenti per evitare le insidie più comuni.

Chi non conosce il marchio Branca e il suo prodotto più prestigioso il Fernet Branca?

By Nashira

Branca è un nome conosciuto in tutto il mondo. Una azienda italiana che costituisce una delle tante nostre eccellenze, che esporta il suo prodotto di punta in centottanta Paesi. Un’azienda antica, fondata nel 1845, che fin dalle sue origini ha espresso l’intenzione di coniugare tradizione e innovazione onorando il suo motto: “Novare serbando”. Una azienda oggi proiettata nel futuro, dotata di sistemi tecnologici avanzatissimi ma che ha conservato un “fare” antico nell’attenzione posta alla qualità del prodotto, alle materie prime utilizzate e alla loro lavorazione.

Una eccellenza dove il “fare” antico, qualità tutta italiana, mette in luce la possibilità di un processo creativo anche all’interno di una produzione industriale. Processo creativo che ci lega alla nostra grande tradizione è, infatti, risaputo che siamo il paese con il più grande patrimonio artistico al mondo e con una tradizione artigianale di altissimo livello. La nostra peculiarità é un processo produttivo dove “impresa” si intreccia con l’individuo, la storia e il territorio.

All’interno di questo quadro vorrei far conoscere, almeno in parte, la storia di Niccolò Branca, Presidente e amministratore delegato della holding del Gruppo Branca International S.P.A. dal 1999, come lui stesso la racconta in uno dei suoi primi libri: “Per fare un manager ci vuole un fiore” edito da Marcos Y Marcos.

La sua è una storia interessante e particolare in cui sono strettamente intrecciate la vita di imprenditore e la vicenda personale.

All’inizio degli anni novanta Niccolò Branca comincia ad interessarsi di psicologia umanistica e della psicosintesi di Assagioli. Seguendo una serie di sincronicità approda ad un corso di meditazione tenuto dalla professoressa balinese Luh Ketut Suryani. Abbraccia il suo metodo di meditazione trascorrendo a Bali un lungo periodo. Ricevendo gli insegnamenti di Suryani cambia la sua consapevolezza: “la meditazione ci fa sintonizzare con il flusso fuori e dentro di noi” “quando siamo in sintonia con esso [il Flusso dell’energia] qualsiasi cosa decidiamo di affrontare lo facciamo nella maniera giusta sia per noi sia per gli altri”

Niccolò Branca

Dopo questo percorso di crescita e dopo un’assenza di dieci anni nel 1999 Niccolò torna in azienda dove porta la sua nuova visione “organizzando l’azienda come un essere vivente, come un’anima fatta di tante anime interconnesse, le anime di tutte le persone che vi lavorano” “una visione capace di unire mondi diversi, e solo apparentemente lontani, quali sono quelli del lavoro e quello della spiritualità” “un modo nuovo di fare economia nel rispetto delle persone, dell’ambiente e del ritorno finanziario”

Riflette sul significato di essere imprenditore: “ciò che ritengo veramente imprescindibile nella figura dell’imprenditore è un giusto equilibrio tra intelligenza, cuore e coraggio”. Intelligenza per capire i contesti e promuovere nuove idee, il coraggio per realizzarle ma anche il cuore per chiedersi se saranno vantaggiose “non solo per sé stessi, ma anche per l’azienda, per il territorio, per la collettività”.

Dopo pochi anni, nel 2001, si trova ad affrontare una drammatica sfida in Argentina dove la Fratelli Branca è attiva da moltissimi anni. “A volte ci accadono cose che possono cambiarci la vita in un istante, mostrarci noi stessi e il nostro cammino. Da questi eventi può nascere la consapevolezza di poter fare qualcosa di utile, qualcosa da condividere con gli altri”.

Così l’esperienza presso la Fratelli Branca Destilerìas divenne una delle esperienze più rilevanti della sua vita.

Benché non ci fossero ancora segnali eclatanti, Niccolò ebbe la chiara visione di un’Argentina che si stava avviando verso un problema di considerevoli dimensioni. Prendendo una decisione coraggiosa decise di far uscire dal Paese il denaro della società trasferendolo, in modo legale, all’estero contro il parere dei manager dell’azienda ma “ero nel Flusso e, nonostante il diverso parere di chiunque altro, sentivo che quella era la cosa giusta da fare”. Capì che per salvaguardare la situazione e mantenere viva la Fratelli Branca Destilerìas era assolutamente necessario tutelare quel denaro e lo trasferì immediatamente all’estero. Dopo quattro mesi cadde il governo. Il nuovo ministro dell’economia argentino abbandonò la parità 1 a 1 dollaro peso e il tasso di cambio schizzò a quasi 4 pesos per dollaro. Furono, inoltre, bloccati tutti i conti correnti bancari. Senza il trasferimento effettuato quattro mesi prima il capitale societario si sarebbe ridotto la metà della metà.

L’autoconsapevolezza diede a Niccolò chiarezza nella visione e la capacità di attuare scelte coraggiose e controcorrente “imparare a sentire nel profondo di noi stessi, al di là della logica razionale, qual è la cosa più giusta da fare”.

Quando la situazione esplose, l’economia collassava, e l’Argentina dichiarò default molti imprenditori e investitori stranieri ritirarono il proprio denaro dal Paese. Anche Niccolò ricevette pressioni per chiudere o perlomeno ridimensionare l’azienda. Invece quello che fece fu mettere in atto un processo creativo per trovare una soluzione per la Fratelli Branca Destilerìas. Decise di cambiare strategia produttiva e proporre al mercato sofferente una sottomarca, un amaro di pronta beva, poco invecchiato e poco costoso. Per uno di quegli intrecci fatali del destino il nonno di Niccolò aveva acquisito negli anni Quaranta, ma senza metterla mai in produzione, la proprietà di una sottomarca argentina. Quindi c’erano già un marchio, una bottiglia, un’etichetta per la nuova produzione.

Questo prodotto permise a Niccolò Branca di traghettare l’azienda fuori dal default. Non ci furono guadagni ma neppure perdite di denaro, non fu necessario ricorrere alle banche perché il capitale che era stato salvato costituiva una concreta sicurezza e non fu necessario licenziare nemmeno una persona.

La Fratelli Branca Destilerìas riuscì ad attraversare quegli anni difficili. “…osservavo la situazione e cercavo semplicemente di sentire, nel profondo di me stesso, quale fosse la cosa più giusta da fare” “la nostra è stata una delle aziende che, in un momento tanto critico, non ha chiuso i battenti né ha preso provvedimenti di riduzione del personale. E’ stata capace invece di restituire qualcosa all’Argentina, di dare speranza e lavoro alle persone, condividendo insieme a loro quel momento così difficile”

In uno dei primi capitoli del suo libro pubblicato per la prima volta nel 2013 Niccolò Branca scrive queste parole: “Il difficile periodo che tutto il mondo sta vivendo non è una crisi di passaggio, è una crisi che chiede a tutti noi una risposta di lungo respiro, un cambiamento radicale, totale, vero. Il vero cambiamento che siamo chiamati a fare è prima di tutto interiore: è un cambiamento della coscienza.”

Parole che mi sembrano quanto mai attuali oggi. Può la visione di Niccolò Branca fornire spunti per riflettere sull’emergenza che stiamo vivendo oggi e indicare una possibile via d’uscita?

Certamente apre una riflessione sulla possibilità di cambiare livello di consapevolezza e aprirsi ad un pensiero più inclusivo che accoglie anche le difficoltà come opportunità: “….dobbiamo accogliere tutto ciò che viene dalla vita come un’opportunità. Accettazione, quindi, non come passività ma come occasione di salto evolutivo. Perché noi siamo qui per evolverci.”

Può mostrare una modalità di rapportarsi alla produttività più olistica nel senso di considerare tutti gli aspetti dell’essere “non considerando alternativi la spiritualità l’etica e il profitto che deve necessariamente provenire da una attività di tipo economico”. Sollecita ad allargare la consapevolezza oltre la mente razionale anche al cuore e all’intelligenza creativa e con l’apporto di queste forze cercare la strada giusta che “è quella che apporta maggiori benefici a tutti gli attori coinvolti”.

Growth e value sono due approcci fondamentali, o stili, nell’investimento azionario.

Gli investitori growth cercano aziende che offrono una forte crescita degli utili, mentre gli investitori value cercano azioni che sembrano essere sottovalutate sul mercato. Poiché i due stili si completano a vicenda, possono aiutare ad aggiungere diversificazione al portafoglio se usati insieme.

Growth or value ?

Definizione di growth e value

I titoli growth rappresentano aziende che hanno avuto utili superiori alla media negli ultimi anni e che si prevede continueranno a fornire alti livelli di crescita degli stessi, anche se non ci sono garanzie su questo.

Le società in crescita “emergenti” sono quelle che hanno il potenziale per raggiungere un’elevata crescita degli utili, ma non hanno stabilito una storia di crescita.

Le caratteristiche principali sono le seguenti:

Prezzo più alto rispetto alla media di mercato.

Gli investitori sono disposti a pagare elevati multipli prezzo-utile con l’aspettativa di venderli a prezzi ancora più alti man mano che le società continuano a crescere.

Alti livelli di crescita degli utili.

Mentre gli utili di alcune aziende possono essere depressi durante i periodi di lenta crescita economica, le aziende growth, viceversa, possono potenzialmente continuare a crescere indipendentemente dalle condizioni economiche.

Più volatilità della media di mercato.

Il rischio nell’acquisto di un titolo growth è che il suo prezzo elevato potrebbe cadere bruscamente su qualsiasi notizia negativa relativa alla società, in particolare se i suoi guadagni deludono le aspettative di Wall Street.

I titoli value, invece, sono rappresentativi di aziende deprezzate ma che hanno ancora buoni fondamentali. Questa tipologia di titoli può anche includere azioni di nuove aziende che devono ancora essere conosciute dagli investitori.

Le caratteristiche chiave dei titoli value includono:

Prezzi più bassi rispetto alla media di mercato.

L’idea alla base del valueinvesting è che le azioni di buone società aumenteranno nel tempo se e quando il loro reale valore sarà riconosciuto da altri investitori.

Prezzi inferiori a quelli di aziende similari nel settore.

Molti investitori ritengono che, nella maggior parte dei casi, i bassi prezzi dei titoli value siano dovuti da una reazione eccessiva degli investitori a recenti problemi dell’azienda, come guadagni deludenti, pubblicità negativa o problemi legali, che possono aver sollevato dubbi sulle prospettive a lungo termine dell’azienda.

Rispetto alla media di mercato presentano in genere una minore volatilità.

Possono essere più adatti agli investitori di lungo termine.

Anche se questa specifica caratteristica ha come possibile effetto negativo il fatto che occorre del tempo perché questi si apprezzino, tempo durante il quale potrebbero sorgere dei rischi legati alla lunga permanenza nell’investimento stesso.

Growth o value… o entrambi?

Quale strategia – growth o value – è in grado di produrre rendimenti più elevati nel lungo periodo?

La battaglia tra growth e value è andata avanti per anni, con statistiche a sostegno dell’uno o dell’altro approccio.

La storia ci dimostra che:

i titoli di growth, in generale, sono preferibili in un contesto di crescita economica generalizzata e bassi tassi d’interesse. Tuttavia, possono anche essere i primi a perdere valore in caso di rallentamento economico o rialzo dei tassi.

I titoli value, spesso rappresentativi di industrie cicliche, possono andare bene all’inizio di una ripresa economica, ma sono in genere meno reattivi in un mercato toro sostenuto.

Quando si investe a lungo termine, alcuni individui combinano azioni o fondi growth e value.

Questo approccio, che attiene allo studio della composizione del portafoglio sarà oggetto di analisi approfondite da parte nostra.

Negli ultimi anni, la letteratura economica finanziaria ha offerto un profluvio di articoli che esaminano la ratio e l’accuratezza dei consigli di investimento.

Argomenti come le stime degli utili, le raccomandazioni degli analisti e altri aspetti sono stati ampiamente studiati, analizzati e discussi.

Quello che lascia sorpresi è la scarsa attenzione la comunità scientifico-economimica ha dedicato alla letteratura sulle decisioni riguardanti l’asset allocation (l’allocazione dei fondi in ampie classi di attività).

Questo ci lascia perplessi perché le decisioni sull’asset allocation sono state riconosciute come una delle principali determinanti del rendimento e del rischio associato ad un portafoglio. In ultima analisi l’asset allocation sembra avere un’importanza superiore “all’asset picking”. Non per nulla, la consulenza sull’asset allocation viene fornita dalle principali società di intermediazione e di consulenza d’investimento.

L’obiettivo dei nostri seguenti articoli su questo tema sarà l’esame della moderna teoria del portafoglio per saper valutare la qualità dei “consigli” di allocazione e la loro coerenza con la teoria stessa.

In una prima fase esamineremo i principi base della moderna teoria del portafoglio (MPT) e discuteremo delle formulazioni alternative, esaminando quali di queste è coerente con le raccomandazioni degli advisor.

In secondo luogo, utilizzando un approccio quantitativo, esamineremo alcuni criteri per giudicare la rationalità dell’asset allocation suggerita.

Infine esamineremo alcune specifiche allocazioni degli asset proposti da un insieme di consulenti d’investimento, per riconoscere la loro coerenza con la MPT sotto stime realistiche degli input al problema dell’ottimizzazione del portafoglio.

In altre occasioni è stata tracciata una distinzione tra speculazione e investimenti, considerando la speculazione come il trading di titoli che si basa essenzialmente sul movimento dei prezzi e l’investimento, invece, come l’analisi di una serie di fattori, come ad esempio la performance dell’azienda, le tendenze del settore, i dati macroeconomici e altri. In altre parole, l’investimento è la pratica di costruire portafogli per raggiungere obiettivi finanziari di lungo periodo.

Dobbiamo altresì considerare che anche se un asset ha natura speculativa, può giocare un ruolo nella diversificazione del portafoglio.

Ci sono innumerevoli esempi di attività speculative che hanno guadagnato spazio tra gli investitori. Pensiamo alle operazioni sulle micro-cap, sui metalli preziosi, sull’arte, sui vini pregiati, e anche sui famosi bulbi di tulipano, solo per citarne alcuni. Lo stesso fenomeno potrebbe verificarsi oggi nel mondo delle criptovalute come Bitcoin, Ethereum e altre.

L’argomento delle criptovalute può essere complesso e va ben oltre l’obiettivo di sapere se può assumere un ruolo nei portafogli. Per una spiegazione esaustiva si dovrebbero coinvolgere concetti come la blockchain, gli algoritmi di hashing/mining, il consumo di energia, le teorie finanziarie delle valute e delle asset class e altro ancora.

In breve, una criptovaluta, di cui Bitcoin è la più famosa, può essere pensata come un “bene digitale” che è di natura de-centralizzata. È digitale in quanto un bitcoin esiste solo nei computer. È de-centralizzato in quanto nessuna persona, corporazione o governo controlla la rete. Poiché la tecnologia avanza e la sfiducia nei governi aumenta, alcuni trovano queste caratteristiche maggiormente desiderabili.

Dal punto di vista di un investitore a lungo termine – che questo si riveli vero o meno, e che si creda o meno agli argomenti pro o contro – Bitcoin è semplicemente un altro asset con determinate caratteristiche. La questione se e quanto investire in questo asset non dovrebbe essere diversa da quella di decidere su qualsiasi altro asset, che sia questo una singola azione, un’obbligazione, una valuta, merce o altra idea di investimento.

In questa prospettiva si aprono una serie di valutazioni.

In primo luogo, le criptovalute non sono ancora una riserva di valore affidabile, un mezzo di scambio o un mezzo di conto. In altre parole, non soddisfano ancora i requisiti pratici delle valute tradizionali, come ad esempio il dollaro. Questo potrebbe certamente cambiare in futuro, ma oggi per gli individui comuni è ancora difficile acquistare e conservare le valute digitali. E anche quando quel giorno arriverà, sarà difficile sapere quale criptovaluta prevarrà.

In secondo luogo, le criptovalute non hanno ancora dimostrato di essere dei diversificatori di portafoglio affidabili. Infatti, sono state spesso correlate positivamente con il mercato azionario e altri asset di rischio. Dal picco dello scorso febbraio al fondo di marzo, il prezzo del Bitcoin è sceso del 53%. Da allora è nuovamente risalito, insieme allo S&P 500, anche se su una scala molto più grande a causa della sua volatilità significativamente maggiore. In terzo luogo, Bitcoin e altre valute digitali sono estremamente volatili. A seconda del periodo, possono essere da 5 a 10 volte più volatili del mercato azionario generale, che di per sé è già considerato rischioso. Questo è uno dei motivi per cui non sono ancora indicati come riserve di valore a differenza dei titoli di stato e di alcune materie prime. Potrebbero addirittura essere assimilati ai tradizionali asset speculativi.

Cosa significa tutto questo per noi? Proprio come i titoli tecnologici speculativi durante il boom di dot-com, le criptovalute potrebbero divenire importanti in futuro e anzi si propende ad una certezza in tal senso.

Tuttavia, è qui che la speculazione deve essere fortemente distinta dall’investimento. Lo scopo dell’investimento a lungo termine è quello di costruire portafogli solidi che possano aiutare gli investitori a raggiungere gli obiettivi finanziari. È possibile che le criptovalute possano giocare un ruolo in questi portafogli, specialmente quando Bitcoin e altri asset si saranno sviluppati e istituzionalizzati.

In definitiva, la scelta di investire in criptovalute – o in qualsiasi altro asset – dovrebbe essere vista nel contesto di un portafoglio diversificato con obiettivi finanziari a lungo termine. Di seguito sono riportati tre grafici che forniscono una prospettiva sul ruolo delle criptovalute nei portafogli.

Le criptovalute come il Bitcoin sono aumentate significativamente quest’anno

I prezzi di Bitcoin, Ethereum e altre criptovalute sono aumentati notevolmente negli ultimi mesi. Tuttavia, Bitcoin ha sperimentato precedenti rialzi, tra cui alla fine del 2017, quando ha sfondato per la prima volta i 10.000 dollari sulla sua strada verso i 18.000 dollari, prima di crollare. Questi beni digitali sono estremamente volatili e dovrebbero essere gestiti con cura nei portafogli.

Bitcoin spesso ha avuto un andamento correlato al mercato azionario.

Bitcoin non ha ancora dimostrato di essere un buon diversificatore di portafoglio. Al contrario, può amplificare il rischio poiché è correlato positivamente ad attività come le azioni. Questo può essere visto più chiaramente nel 2020, quando è sceso insieme al mercato azionario prima di riprendersi.

Il declino del dollaro ha probabilmente spinto anche Bitcoin

Dal momento che il prezzo del Bitcoin è spesso denominato in dollari USA, il calo del dollaro ha probabilmente contribuito a spingere il Bitcoin più in alto. In questo modo non è diverso da altre valute principali che sono salite negli ultimi mesi mentre il dollaro si è svalutato.

Da una prospettiva tecnica, le criptovalute sono estremamente complesse e interessanti. Da una prospettiva di portafoglio, tuttavia, gli investitori dovrebbero considerare se questi asset possono contribuire a raggiungere i loro obiettivi a lungo termine.

È importante acquisire una buona comprensione su come viene costruita una singola candela giapponese. Ogni candela mostra una rappresentazione visiva che informa su come il prezzo si stia comportando durante il periodo di tempo selezionato.

Ogni candela comprende quattro componenti principali.

Il prezzo massimo

Il prezzo di chiusura

Il prezzo minimo

Il prezzo di apertura.

L’intervallo tra il prezzo di chiusura e quello di apertura è chiamato ‘Real Body’ di una candela. Quando il colore del ‘Real Body’ è bianco, o comunque chiaro, rappresenta situazioni di trading in cui il prezzo di chiusura è più in alto del suo valore di apertura. In questo caso il risultato è rialzista. Il seguente diagramma rappresenta varie candele rialziste.

Candele rialziste

Candele rialziste

La distanza tra il prezzo di chiusura e il prezzo massimo è chiamata “stoppino“, mentre la distanza tra il prezzo di apertura e il prezzo minimo è chiamata “coda“.

Quando il Real Body è nero, oppure di colore scuro, allora la candela sta mostrando un’azione ribassista perché il prezzo di chiusura è più basso del suo valore di apertura. Il seguente diagramma illustra alcune candele ribassiste.

Candele ribassiste

Candele ribassiste

Forme di candele singole:

La forma di una candela singola può assumere molte varianti, ognuna con la sua interpretazione.

Ecco alcune delle più note:

Hammer

Il pattern hammer è formato da un corpo corto con un lungo stoppino inferiore, e si trova al fondo di una tendenza al ribasso.

Un hammer mostra che, anche in presenza di pressioni di vendita durante il giorno, alla fine una forte spinta di acquisto ha riportato il prezzo al rialzo. Il colore del corpo può variare, ma gli hammer verdi indicano sempre un mercato “toro” più forte di quelli rossi.

Hammer

Inverse hammer

Simile al precedente è un pattern rialzista, conosciuto come hammer invertito. L’unica differenza è che lo stoppino superiore è lungo, mentre quello inferiore è corto.

Indica una pressione di acquisto seguita da una pressione di vendita, non abbastanza forte da far scendere il prezzo del mercato. L’hummer inverso suggerisce che i compratori potrebbero avere presto il controllo del mercato.

Inverse hammer

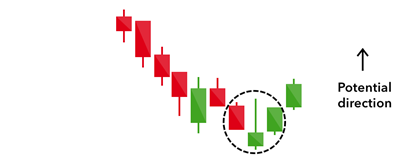

Bullish engulfing

Il pattern bullish engulfing è formato da due candele. La prima candela è un breve corpo rosso che viene completamente inghiottito da una candela verde più grande.

Anche se il secondo giorno apre più in basso del primo, il mercato rialzista spinge il prezzo verso l’alto, culminando in una vittoria per i compratori.

Bullish engulfing

Piercing line

La piercing line è anche un pattern a due candele, composto da una lunga candela rossa seguita da una lunga candela verde.

Di solito c’è un gap significativo verso il basso tra il prezzo di chiusura della prima candela e l’apertura della candela verde. Indica una forte pressione di acquisto, poiché il prezzo viene spinto fino o sopra il prezzo medio del giorno precedente.

Piercing line

Three white soldiers

Il patternthree white soldiers si concretizza in tre giorni. Consiste in lunghe candele verdi (o bianche) consecutive con piccoli stoppini, che si aprono e chiudono progressivamente più in alto del giorno precedente.

Si tratta di un segnale rialzista molto forte che si verifica dopo una tendenza al ribasso, e mostra un costante avanzamento della pressione di acquisto.

Three white soldiers

Sei pattern di candele ribassiste

I pattern di candele ribassiste di solito si formano dopo una tendenza al rialzo e segnalano un punto di resistenza. Il forte pessimismo sul prezzo di mercato spesso induce i traders a chiudere le loro posizioni “lunghe” e ad aprire una posizione “corta” per approfittare del possibile calo del prezzo.

Hanging man

L’hanging man è l’equivalente ribassista di un martello; ha la stessa forma ma si forma alla fine di un trend rialzista.

Indica che c’è stato un significativo sell-off durante la giornata, ma che i compratori sono stati in grado di spingere il prezzo verso l’alto. Il grande sell-off è spesso visto come un’indicazione che i “tori” stanno perdendo il controllo del mercato.

Hanging man

Shooting star

La shooting star ha la stessa forma del martello invertito, ma si forma in una tendenza al rialzo: ha un piccolo corpo inferiore e un lungo stoppino superiore.

Di solito, il mercato si aprirà con un gap leggermente più alto all’apertura e raggiungerà un massimo intraday prima di chiudere ad un prezzo appena sopra l’apertura – come una stella che cade a terra.

Shooting star

Bearish engulfing

Un pattern bearish engulfing si verifica alla fine di un trend rialzista. La prima candela ha un piccolo corpo verde che viene inghiottito da una successiva lunga candela rossa.

Mostra un picco o un rallentamento del movimento dei prezzi ed è un segno di un imminente ribasso del mercato. Più in basso va la seconda candela, più è probabile che la tendenza sia significativa.

Bearish engulfing

Evening star

L’evening star è un pattern a tre candele ed è l’equivalente della stella del mattino rialzista. È formato da una candela corta inserita tra una lunga candela verde e una grande candela rossa.

Indica l’inversione di una tendenza al rialzo ed è particolarmente forte quando la terza candela cancella i guadagni della prima candela.

Evening star

Three black crows

Il pattern three black crows comprende tre lunghe candele rosse consecutive con stoppini corti o inesistenti. Ogni sessione si apre ad un prezzo simile a quello del giorno precedente, ma le pressioni di vendita spingono il prezzo sempre più in basso ad ogni chiusura.

I traders interpretano questo pattern come l’inizio di una tendenza ribassista, dato che i venditori hanno superato i compratori durante tre giorni di trading successivi.

Three black crows

Dark cloud cover

Il pattern candlestick dark cloud cover indica un’inversione ribassista – una nuvola nera sopra l’ottimismo del giorno precedente. Comprende due candele: una candela rossa che apre sopra il precedente corpo verde e chiude sotto il suo punto medio.

Segnala che gli “orsi” hanno preso il controllo della sessione, spingendo il prezzo nettamente più in basso. Se gli stoppini delle candele sono corti suggerisce che la tendenza al ribasso è stata estremamente decisiva.

Dark cloud cover

Quattro patterns di continuazione

Se un pattern a candela non indica un cambiamento nella direzione del mercato, è noto come pattern di continuazione. Questi possono aiutare i traders a identificare un periodo di riposo nel mercato, quando c’è indecisione del mercato o un movimento di prezzo neutrale.

Doji

Quando l’apertura e la chiusura di un mercato sono quasi allo stesso prezzo, la candela assomiglia a una croce o a un segno “più”.

Questo modello di doji trasmette una lotta tra acquirenti e venditori dove nessuna delle parti prevale. Da solo un doji è un segnale neutrale, ma può essere trovato in modelli di inversione come la stella del mattino rialzista oppure la stella della sera ribassista.

Doji

Spinning top

Il pattern spinning top ha un corpo corto centrato tra stoppini di uguale lunghezza. Il pattern mostra un’indecisione nel mercato, che non si esplica in alcun cambiamento significativo nel prezzo: i “tori” hanno mandato il prezzo più in alto, mentre gli “orsi” lo hanno spinto di nuovo in basso. Gli spinning top spesso sono interpretate come un periodo di consolidamento, o di riposo, a seguito di un trend rialzista o ribassista significativo.

Di per sé lo spinning è un segnale relativamente neutro, ma può essere interpretato come un segno di cambiamento, in quanto indica che l’attuale pressione del mercato sta perdendo il controllo.

Spinning

Falling three methods

I patternfalling three methods sono utilizzati per prevedere la continuazione di una tendenza corrente ribassista.

Il pattern ribassista è chiamato ‘falling three methods’. È formato da un lungo corpo rosso, seguito da tre piccoli corpi verdi e da un altro corpo rosso – le candele verdi sono tutte contenute nella gamma dei corpi ribassisti. Mostra ai trader che i “tori” non hanno abbastanza forza per invertire la tendenza.

Falling three methods

Rising three methods

L’opposto è vero per il modello rialzista, chiamato il modello a candela ‘rising three methods’. Si compone di tre rossi corti inseriti nella gamma di due verdi lunghi. Il modello mostra ai traders che, nonostante una certa pressione di vendita, i compratori stanno mantenendo il controllo del mercato.