Cos’è l’analisi fondamentale

La base dell’analisi fondamentale è la determinazione della stabilità finanziaria e della redditività futura delle imprese, valore estremamente importante in quanto è questo uno degli elementi che determinerà l’andamento dei prezzi, insieme ad altri fattori che analizzeremo in articoli successivi.

In altri termini, un’azienda con ricavi di vendita e profitti in aumento potrebbe avere un valore delle sue azioni in tendenza positiva, contrariamente a quello di un’azienda con ricavi di vendita e profitti in calo.

Questi dati sono riportati sui financial reports trimestrali, “10-Q filings “, insieme a un rapporto annuale finale, “10-K filing “, presentato dalle aziende alla SEC (Securities and Exchange Commission).

Gli analisti del mercato azionario utilizzano questi rapporti finanziari, insieme ad altri parametri, per cercare di prevedere le entrate e i profitti futuri delle vendite.

Sebbene un trader potrebbe analizzare i financial reports delle singole aziende, in genere è più semplice e veloce utilizzare dati riassuntivi che sono disponibili sui siti web di divulgazione finanziaria.

Questi siti forniscono di solito anche dati previsionali sulle vendite e sui profitti delle aziende analizzate.

Analizzare il passato guardando al futuro

L’analisi fondamentale, similmente al Dio Giano, così caro ai nostri predecessori, guarda sia al passato che al futuro.

I dati relativi alle vendite e agli utili del passato vengono utilizzati per determinare la validità del business e della gestione aziendale, mentre i dati relativi alle vendite e agli utili previsti vengono utilizzati per determinare il potenziale di crescita futuro dell’azienda e quindi il potenziale futuro guadagno del prezzo delle azioni.

Questi dati finanziari permettono all’investitore di prendere una decisione informata sul valore commerciale futuro di un’azienda e quindi sul suo potenziale di investimento.

Le fonti dell’analisi fondamentale

Anche se il trader non ha necessariamente bisogno di esaminare i financial reports, è estremamente utile comprendere almeno le componenti chiave che sono contenute negli stessi.

Queste relazioni finanziarie contengono tre sezioni principali che sono il conto economico, lo stato patrimoniale e il rendiconto finanziario.

Conto economico

Il conto economico si compone, a sua volta, di tre parti principali:

Ricavi: rappresentativi delle vendite dei beni e dei servizi che la società ha effettuato nel periodo di analisi.

Costi: rappresentativi delle spese che l’azienda ha dovuto sostenere per la realizzazione dei ricavi nello stesso periodo. Sono compresi in questo valore, ad esempio, il costo di acquisto e/o produzione dei prodotti che sono stati venduti, i costi di amministrazione, come stipendi e forniture d’ufficio, il pagamento degli interessi sui prestiti, eventuali affitti e consumi, e i costi di ammortamento delle attrezzature e degli edifici.

Utile: rappresentativo della differenza tra i due valori descritti sopra, anche definito come risultato d’esercizio.

Stato patrimoniale

Attività: Questo valore è rappresentato da tutto il patrimonio attivo dell’azienda. Comprende l’attivo bancario, le attrezzature, gli impianti e i macchinari, merce in rimanenza ed i crediti.

Passività: Questo valore è rappresentato dalla controparte delle attività, in parole più semplici da come sono stati finanziati i valori esposti nelle attività. Vale a dire dalle esposizioni bancarie e dai debiti verso finanziatori e fornitori.

Patrimonio netto: Questo valore è la differenza tra i due valori esposti sopra, sommato al patrimonio capitalizzato dall’azienda oltre che agli utili o alle perdite del periodo in esame.

Quindi il bilancio, con i suoi valori, è una fotografia dell’azienda nel momento in cui è analizzata.

I traders, attraverso i valori esposti nel bilancio, possono analizzare le possibilità finanziarie proprie dell’azienda in esame. Senza adeguate riserve di liquidità, la società sarà costretta ad attingere a fonti finanziare esterne, con aggravio di interessi passivi da sostenere e, conseguentemente, riduzione del patrimonio netto. Conseguenza sicuramente indesiderabile.

Cash Flow

Il flusso finanziario si compone di tre parti principali:

- Attività operative: Mostrano tutti i movimenti finanziari della società relativi alle vendite delle merci o alla produzione dei servizi a fronte degli stessi movimenti sostenuti per l’acquisto delle merci stesse o dei costi necessari alla fornitura dei servizi, oggetto dell’attività dell’azienda.

- Attività di investimento: Sono inclusi in questo valore tutti i movimenti finanziari finalizzati all’acquisto dei beni, cosiddetti, durevoli. Ne possono essere un esempio l’acquisto di nuove attrezzature, di macchinari o l’acquisto di altre attività. Questi acquisti sono definiti spese in conto capitale.

- Attività di finanziamento: Questo valore esprime tutti i flussi finanziari entrati per ricorso a capitale esterno o, viceversa, restituzione a terzi degli stessi, inclusi anche eventuali riacquisti di azioni e il pagamento di dividendi.

Questo secondo aspetto di un’azienda si differenzia dal conto economico in quanto, mentre il primo esprime solo la quantità di valore monetario movimentato, il secondo è un valore più concettuale perché mostra il reale andamento lavorativo di un’azienda. In altre parole un’azienda florida sotto l’aspetto economico, cioè con positivi risultati di esercizio, potrebbe, se gestita in modo inappropriato, mostrare delle grosse carenze finanziarie.

Condizioni finanziarie e ratios – L’essenza dell’analisi fondamentale

Di seguito sono elencati altri termini e i ratios più comunemente usati nell’analisi fondamentale.

Termini chiave usati

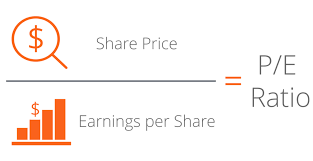

EPS: E’ l’utile netto della società diviso per il numero di azioni.

EPS forecast: E’ un EPS stimato per i periodi futuri, come determinato dagli analisti finanziari. Alcuni analisti forniscono le previsioni dell’EPS per più anni.

Valore contabile: Il patrimonio netto diviso il numero di azioni.

Rapporti chiave utilizzati

Tasso di crescita dell’EPS: Questa è la differenza tra l’EPS e l’EPS previsto, questa cifra viene poi divisa per l’EPS e poi moltiplicata per 100 in modo che il risultato sia espresso in percentuale.

PE ratio: questo valore indica il rapporto fra il prezzo corrente di un’azione al momento del calcolo dell’indicatore e l’utile per ogni azione

PEG ratio: Sta per price earnings growth ratio ed è il rapporto PE diviso per il tasso di crescita dell’EPS.

Dividend yield: È l’importo del dividendo per azione diviso il prezzo delle azioni ed è espresso in percentuale.

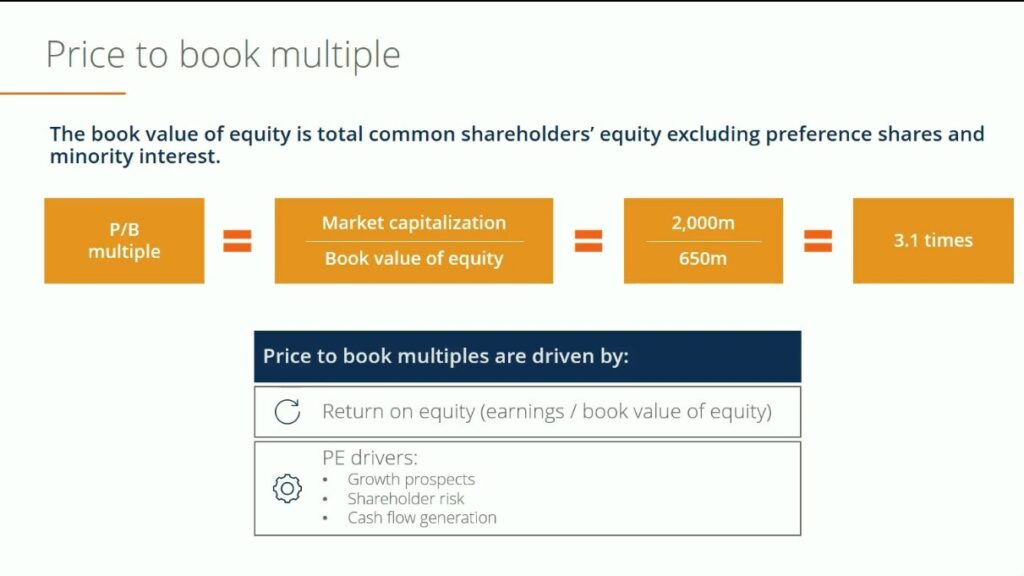

Price to book ratio: È il prezzo delle azioni diviso il valore contabile.

Questi termini e rapporti costituiscono la base per l’analisi fondamentale e sono utilizzati in molte strategie di investimento.

Valutazioni delle azioni

Metodi di valutazione delle azioni

I metodi di valutazione delle azioni sono utili per analizzare la solvibilità, la convenienza e le aspettative future di un’azienda.

Una volta stabilito che una società è fondamentalmente sana, sotto l’aspetto del business e della gestione finanziaria, ci sono diversi successivi approcci che danno un’ulteriore idea della qualità delle aziende prescelte con il primo step di analisi.

Le metodologie di valutazione si avvalgono dei dati finanziari ricavati dal bilancio e dei rapporti fondamentali calcolati a partire da tali dati.

Alcuni metodi sono molto semplici da usare, mentre altri comportano calcoli molto complessi. Qualcuno fornisce un valore assoluto, altri forniscono una valutazione relativa che deve essere confrontata con società simili.

Esistono alcuni metodi di valutazione più semplici che i traders alle prime armi possono utilizzare e sono i seguenti:

PE Ratio

Si tratta di un metodo di valutazione estremamente popolare che funziona abbastanza bene per le aziende che hanno una storia relativamente stabile di utili. Purtroppo ha una serie di svantaggi.

Innanzitutto potremmo avere ad esempio un profitto particolarmente alto per via della vendita di un asset societario. Qui avremo un utile alto ma non derivante dalla gestione caratteristica dell’impresa.

Un altro problema potrebbe essere il fatto che il profitto di un’azienda è spesso “regolato” da interventi soggettivi dell’amministrazione, vedi ad esempio la forbice concessa per gli ammortamenti o la valutazione di eventuali rimanenze di merci o di lavori in corso. Questa tecnica è conosciuta come window dressing in the balance sheet, e potrebbe dare informazioni fuorvianti sullo stato dell’azienda.

Tutto questo deve spingere ad utilizzare questo rapporto molto prudenzialmente.

Il rapporto PE è utile come valutazione relativa; non fornisce una valutazione assoluta.

La valutazione relativa significa che il PE ratio deve essere confrontato con il PE di società simili, metodo noto come “analisi del rapporto di settore”.

Il PE ratio può essere calcolato utilizzando utili riferiti a periodi diversi. Possiamo avere un ultimo utile netto annuale riportato oppure un utile atteso per l’esercizio futuro.

Nell’utilizzo dell’utile riportato, si può adottare l’ultima cifra annuale o, in alternativa, la somma dei risultati degli ultimi quattro trimestri.

PEG ratio

Questo è il PE ratio con inclusione nel calcolo della crescita annuale prevista degli utili, ma presenta ancora gli stessi svantaggi del PE ratio, fornisce, cioè, un’indicazione in più che può verificarsi o meno.

Riguardo a questo parametro è generalmente accettato che un titolo sia sottovalutato se il suo PEG ratio è inferiore a uno e che sia sopravvalutato se più di uno.

Price to book ratio

E’ il rapporto tra la capitalizzazione di mercato di un’impresa e patrimonio netto contabile della stessa, usato per misurare se e quanto un’azienda sia sottovalutata o sopravvalutata dal mercato. Se è maggiore di uno, significa che il mercato attribuisce all’impresa un valore maggiore rispetto al suo valore contabile.

Può essere utilizzato per avere un confronto con società simili o con riferimento alla singola azione.

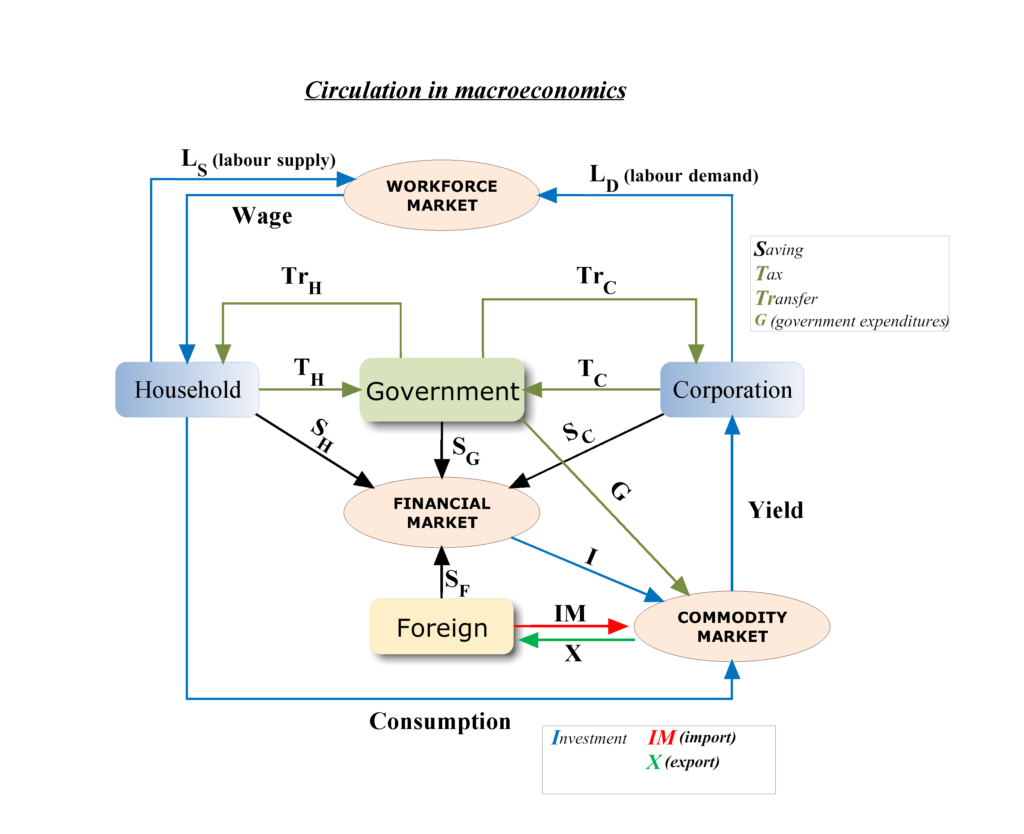

Un trader che lavora con i fondamentali deve tener conto anche delle variabili macroeconomiche, poiché esse influiscono sui corsi azionari. La materia è estremamente complessa, in questa fase faremo solo dei brevissimi accenni rimandando la trattazione ad altri articoli.

Domanda e offerta

Per affrontare il discorso in modo davvero semplice, in economia è fondamentalmente lo studio della domanda e dell’offerta tra imprese e consumatori.

Per illustrare questo concetto, diremo che quando il numero di consumatori che sono disposti a pagare per un prodotto o un servizio aumenta, aumentano la domanda e le imprese possono rispondere a questo aumento fornendo più prodotti o servizi. Questo comporta tipicamente un aumento dell’occupazione.

Al contrario, se la domanda da parte dei consumatori diminuisce, le imprese rispondono fornendo meno prodotti o servizi e quindi richiedono meno personale, il che ha l’effetto indesiderato di aumentare la disoccupazione.

L’andamento dell’economia di un paese è calcolato attraverso il PIL, che sta Prodotto Interno Lordo, nella dizione anglofona, GDP

Il PIL è semplicemente il valore totale dei prodotti venduti e dei servizi forniti dall’aggregato delle imprese. Altre misure macroeconomiche importanti sono l’IPC e l’IPP.

L’Indice dei Prezzi al Consumo (IPC) è una misura comunemente usata per misurare l’inflazione che tiene traccia delle variazioni dei prezzi subite dai consumatori.

Un’altra misura dell’inflazione è l’Indice dei Prezzi alla Produzione (IPP) che tiene traccia dei cambiamenti dei prezzi sperimentati dalle imprese.

Fasi di espansione e contrazione

Le economie attraversano fasi di espansione e contrazione, che sono note come Business Cycles.

La stampa finanziaria fa generalmente riferimento alla fase di espansione con termini come economia in espansione oppure economia in crescita .

Con un’economia in contrazione, i termini usati dalla stampa finanziaria popolare sono recessione oppure contrazione dell’economia.

Gli investitori dovrebbero essere consapevoli del fatto che l’economia attraversa cicli di espansione e contrazione.

Durante la fase di espansione il PIL aumenta e la disoccupazione diminuisce, anche l’inflazione tende ad aumentare. Al contrario, durante la fase di contrazione il PIL diminuisce, la disoccupazione aumenta e l’inflazione tende a diminuire. Questo in linea di massima.

La fase di contrazione ha avuto una media di circa tre trimestri dal 1950 ed è generalmente molto più breve della fase di espansione, che può essere piuttosto lunga e può essere dell’ordine di un decennio o più.

In un’economia in espansione il PIL, come abbiamo detto, aumenta .

Questo potrebbe avere un impatto positivo sui corsi azionari ma non è scontato che ciò avvenga. Il perché lo vedremo durante gli articoli di approfondimento.

Importante notare che i cicli del mercato azionario tendono ad anticipare i cicli economici.

In caso di contrazione dell’economia potremmo avere anche una riduzione dei prezzi delle azioni, anche se questa conseguenza non è per nulla scontata.

Controllo governativo negli USA e nell’area Euro.

L’economia moderna USA è in gran parte controllata dalle influenze del governo attraverso le politiche economiche di concerto con la Federal Reserve Bank per il loro controllo monetario.

Nell’Europa zona Euro non esiste un controllo centralizzato delle politiche economiche ma esiste un controllo centralizzato della politica monetaria, e questa a me sembra un’anomalia non da poco.

La funzionalità della zona Euro in dottrina viene ricondotta, tra l’altro, ai principi dell’OCA endogena. Personalmente ritengo i principi dell’optimum currency area (di questo argomento si tratterà in seguito) per nulla applicabili alla zona Euro.

Anzi, l’applicazione delle teorie e dei trattati inerenti la moneta unica europea hanno comportato un’asimmetria nei risultati macroeconomici dei paesi aderenti.

Continueremo la trattazione dell’analisi fondamentale in una serie di articoli che approfondiranno le varie tematiche nel tempo.