La risposta coordinata a livello mondiale alla crisi pandemica da COVID -19 ha causato una serie di effetti che ancora oggi permangono….

In Oriente alla fine del 2019, e qui da noi all’inizio del 2020, è dilagato un virus le cui origini sono rimaste oscure …. Alcuni parlarono di incroci tra pipistrelli e pangolini, altri fanno riferimento agli esperimenti di Gain of function eseguiti presso il laboratorio di Wuhan, città epicentro della crisi.

All’inizio dell’epidemia, da parte dei nostri politici e dei loro aedi del mainstream, si è cercato di minimizzare il rischio, invitando a mangiare involtini primavera e additando come fosse il razzismo l’unico virus da temere.

Poi di colpo la narrativa è cambiata: accorati e terrorizzanti interventi da parte di politici, giornalisti e influencers, conditi da immagini raccapriccianti di file di camion che trasportano bare, hanno terrorizzato l’opinione pubblica. Contemporaneamente il mainstream si affrettava ad informare che ne saremmo usciti solo con i vaccini e che NULLA SAREBBE STATO PIU’ COME PRIMA. Perché tutto questo allarme? E perché tutta la confusione sui morti da Covid o per COVID? E perché non poteva tornare tutto come prima?

L’Italia e il mondo civile avevano mai affrontato influenze prima d’ora? Certo che si! Un esempio per tutti, l’asiatica che però fu affrontata con ben altro spirito; oppure la ben più letale Spagnola. Eppure questa volta la risposta è stata diversa.

In Italia il governo Conte ha paralizzato il Paese ed ha sospeso i diritti costituzionali fondamentali a colpi di DCPM.

Mentre accadeva tutto questo, e in aggiunta a questo, si preparavano le basi per fare entrare il “MES con il nome cambiato” e distruggere e depredare quello che restava della nostra economia.

Ovviamente questo compito non poteva essere lasciato ad un oscuro personaggio, sconosciuto agli italiani, divenuto misteriosamente capo del governo, occorreva una voce più altisonante e per questo fu dato l’incarico a Mario Draghi, l’uomo della grande finanza.

Questi, innanzitutto, iniziò ammonendo sull’importanza della vaccinazione di massa, pena la morte dei no-vax e di tutti i malcapitati che l’avessero incontrati.

E per togliere qualunque dubbio sull’efficacia del siero magico, si è subito precipitato a togliere più diritti possibili a chiunque si fosse rifiutato di assoggettarsi “spontaneamente” ad esso.

Ovviamente il rimedio era talmente efficace e sicuro che i nostri governanti si sono affrettati a fornire uno “scudo penale” ai medici vaccinatori!

Ma a livello economico che cosa è successo? Un primo effetto è stato immediato: migliaia di piccole e medie aziende non hanno retto e sono state costrette alla chiusura. Chissà cosa avrà pensato il primo ministro Draghi di questo? Ricordo a tutti il suo auspicio per una distruzione creativa dell’economia con le piccole imprese che dovranno cedere il mercato alle multinazionali.

Forse per questo sono stati colpiti così pesantemente i bar e la ristorazione? Per far spazio alle multinazionali?

Ma questo è solo uno degli effetti, vediamo cos’altro hanno causato.

In primis, il forte aumento di tutte le materie prime.

Vediamolo in dettaglio…

I prezzi delle materie prime dipendono dalla domanda, dall’offerta e dalle scorte disponibili.

Le azioni intraprese dai governi hanno innescato queste dinamiche.

Le principali società produttive e commerciali di materie prime, viste le azioni governative, hanno rallentato la produzione, generando di fatto una diminuzione dell’offerta.

Dall’altra parte, alla riapertura post lock-down, la ripresa simultanea di molte economie mondiali ha portato ad un brusco aumento della domanda.

A tutto ciò dobbiamo aggiungere anche l’aumento dei costi per i trasporti.

Le imprese attualmente hanno due principali difficoltà: non riescono a mantenere i livelli di produzione per la scarsità di semilavorati e per i ritardi nelle consegne e vedono i margini a rischio a causa dell’aumento dei costi di noli, materie prime ed energia.

In questo contesto un ruolo chiave è svolto dalla Cina, fabbrica del mondo e fonte cruciale di domanda e offerta di materie prime. Questa ha colto al volo l’occasione per ridurre la produzione di metalli chiave come acciaio e alluminio, affiancando un incremento della domanda di cereali.

Nel contempo, si è innescato un secondo cortocircuito, quello logistico. I lockdown hanno generato interruzioni nei trasporti e ritardi nelle consegne, esacerbando ulteriormente la situazione. Ancora oggi abbiamo il porto di Shanghai bloccato da una misteriosa recrudescenza del virus …

E non possiamo fare a meno di citare, in questo contesto, lo strano caso della Ever Given, la nave che bloccò il Canale di Suez, di cui tratteremo approfonditamente in un articolo ad hoc.

Effetto di tutto ciò è lo stesso recupero dell’Europa a essere a rischio.

La presidente della Bce, Christine Lagarde, in una riunione di politica monetaria della banca centrale, ha sottolineato che la pandemia “continua a gettare un’ombra” sulla ripresa. Ha anche osservato che le strozzature nelle supply chain stanno frenando la produzione e che c’è “molta strada da fare prima che i danni all’economia causati dalla pandemia siano compensati“. Correggerei la Lagarde visto che i danni all’economia non li ha causati il virus, ma le politiche intraprese!

E poi immancabile come in ogni disgrazia ci si mette l’Unione Europea … vediamo come…

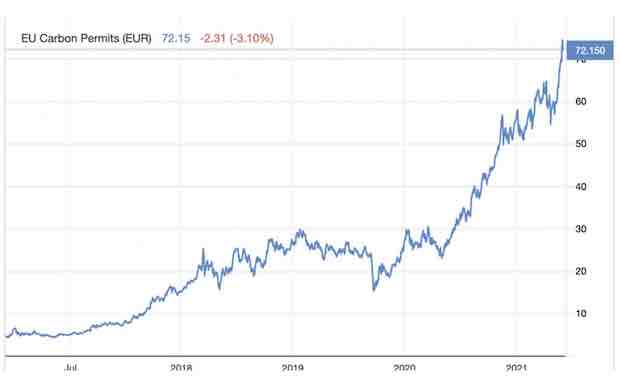

COS’È IL SISTEMA PER LE QUOTE DI CO2 (ETS)

L’ETS, in breve, istituisce un mercato europeo per la compravendita di “quote di emissione” di CO2: ne vengono assegnate alle aziende, ogni anno, in una certa quantità che si riduce via via nel tempo. Le aziende più inquinanti dovranno quindi acquistare altri permessi se vorranno continuare a emettere CO2 senza incorrere in sanzioni; le aziende più “pulite”, al contrario, hanno la possibilità di vendere le proprie quote inutilizzate.

L’intero sistema serve a rendere sconveniente l’utilizzo di energia prodotta da fonti fossili (carbone, petrolio, gas naturale) e incentivare il passaggio a forme di energia più pulite (come quelle rinnovabili).

Il prezzo della CO2 impatta prima di tutto sui soggetti obbligati, ovvero i produttori di energia elettrica da fonti fossili, le industrie pesanti e il settore aviazione. Questo, di fatto, ha diversi risvolti a valle della catena del valore.

Quali sono le conseguenze del prezzo della CO2 sul settore elettrico?

Per quanto riguarda il settore elettrico, il costo delle emissioni a carico del produttore va ad aggiungersi ai costi variabili della produzione, determinando una diminuzione del margine dell’attività a parità di prezzo di vendita dell’energia prodotta. Pertanto gli impianti maggiormente colpiti dall’aumento del prezzo della CO2 (ovvero le centrali a carbone o lignite, che a parità di output elettrico emettono maggiori quantità di CO2) perdono progressivamente competitività, venendo fortemente penalizzati in favore degli impianti meno emissivi (come le centrali a gas naturale) e delle rinnovabili.

Per poter mantenere un margine sufficiente per l’attività di produzione, i produttori soggetti all’ETS devono vendere la propria energia a un costo superiore e questo si riversa sul prezzo di mercato dell’energia elettrica. Infatti, nonostante la quota di rinnovabili nel mix energetico di tutti i Paesi europei sia in aumento, la produzione elettrica da fonti fossili è ancora piuttosto importante (in Italia, per esempio, circa il 40% dell’energia elettrica è prodotta da gas naturale). L’aumento del prezzo dell’energia elettrica sul mercato all’ingrosso, inoltre, si propaga a valle, nella catena del valore, impattando tutti i consumatori finali, sia domestici che industriali.

Nel 2020, in concomitanza con la revisione quinquennale degli obiettivi climatici stabiliti nell’ambito dell’Accordo di Parigi, l’Unione Europea ha presentato il cosiddetto “Green Deal” europeo, ovvero la strategia che si intende implementare per promuovere l’utilizzo razionale delle risorse, lo sviluppo di un’economia più sostenibile e la diminuzione delle emissioni di gas serra.

Tutto questo potrà portare ad un ulteriore aumento del costo della CO2

Non finisce qui, a tutto questo, sempre l’Unione Europea cogliendo l’opportunità della nuova crisi innescata dal conflitto Russo Ucraino (perché perdere l’opportunità offerta da una crisi?) ha stabilito una serie di sanzioni …. Contro i propri Paesi! Sanzioni che, visto il danno che possono apportare alla nostra economia, sono state subito entusiasticamente approvate dal nostro governo dei migliori … E a questo punto si aggancerebbe il piano del Great Reset….Stay tuned…..