I prezzi record dell’energia hanno costretto i politici europei a riconsiderare le loro opinioni sulla possibilità di imporre un divieto d’importazione alle risorse energetiche russe.

Dopo l’annuncio della decisione degli Stati Uniti di fermare l’importazione di materie prime dalla Russia, il capo della diplomazia dell’UE, Josep Borrell, ha affermato che la UE non avrebbe aderito all’embargo.

Josep Borrell

In precedenza, dopo che il prezzo dei futures sul gas di aprile si era avvicinato ai $ 4.000 per mille metri cubi, il cancelliere tedesco Olaf Scholz ha affermato che la sicurezza energetica dell’Europa non potrebbe ancora essere garantita senza il carburante russo.

Olaf Sholz

Nel frattempo, il vice primo ministro russo Alexander Novak ha affermato che, in caso di embargo, il prezzo del petrolio potrebbe salire a 300 dollari al barile, ventilando anche l’ipotesi che Mosca si riserverebbe il diritto di fermare Nord Stream 1. Tutto questo potrebbe innescare una crisi economica globale che colpirebbe prima di tutto l’Europa con conseguente recessione e collasso dell’intera area.

Ad inizio marzo il prezzo del gas ha sfiorato i 4.000 dollari per mille metri cubi mentre il costo del petrolio ha superato i 130 dollari al barile, aggiornando un record decennale. Anche il prezzo dell’alluminio ha mostrato il suo massimo storico. Il costo di una tonnellata in borsa ha raggiunto i 4.000 dollari.

Tutto ciò è stato il risultato delle sanzioni più discusse: il divieto di importazione di petrolio e gas naturale dalla Russia.

Secondo il segretario di Stato americano Anthony Blinken, gli Stati Uniti stanno conducendo una “discussione molto attiva” sulle prospettive di un divieto delle forniture di petrolio dalla Russia, ma finora, le sanzioni occidentali non hanno bloccato il suo commercio di energia.

A

Nonostante l’embargo totale non sia stato ancora imposto, alcuni importatori sono già riluttanti nell’acquistare petrolio russo. Come ha scritto Bloomberg, molti acquirenti stanno cercando di evitare l’oro nero “tossico” della Russia. La scorsa settimana, Surgutneftegas non è riuscita a vendere un solo lotto di petrolio russo degli Urali dai porti baltici.

La società anglo-olandese Shell è stata duramente criticata dai politici ucraini per aver acquistato petrolio russo ed è stata persino costretta a rilasciare una dichiarazione ufficiale, promettendo di utilizzare i profitti derivanti dall’operazione per aiutare i cittadini ucraini. Di conseguenza, l’8 marzo Shell ha annunciato il rifiuto delle risorse energetiche russe e la chiusura delle stazioni di servizio nella Russia. Inoltre, BP ha annunciato la sua decisione di non stipulare nuovi accordi per l’acquisto di petrolio e gas.

Nel frattempo, l’Arabia Saudita ha aumentato i prezzi ad aprile di $ 4,95 al barile e in Libia la produzione di petrolio è scesa sotto 1 milione di barili al giorno a causa della crisi politica locale, innescata negli scorsi anni dall’attacco della Francia.

Dopo questi fatti, il cancelliere tedesco Olaf Scholz ha rilasciato una dichiarazione raffreddando gli animi. Secondo Scholz, si continueranno le relazioni con la Russia nel campo dell’approvvigionamento energetico, poiché non ci sono altri modi per garantire la sicurezza energetica dell’Europa adesso.

“Attualmente non c’è altro modo per garantire l’approvvigionamento energetico dell’Europa per il riscaldamento, i trasporti, l’elettricità e l’industria. Pertanto, è essenziale (continuare i contratti ndt) per i servizi di interesse generale e la vita quotidiana dei nostri cittadini”, ha affermato Olaf Scholz.

Anche il capo della diplomazia europea, in una dichiarazione rilasciata al canale televisivo Al-Jazeera, Josep Borrell, ha affermato che l’Unione europea non intende abbandonare i vettori energetici russi:

“Non vieteremo l’importazione di energia russa. Non seguiamo Biden su questo tema”, ha detto il funzionario.

Nonostante ciò gli Stati Uniti hanno tuttavia deciso di vietare le importazioni di energia dalla Russia in relazione alla situazione in Ucraina.

“Questa è una decisione bipartisan al Congresso e, penso, all’intero paese”, ha detto il presidente degli Stati Uniti, Joe Biden, in un discorso televisivo.

Joe Biden

Apparentemente, tale risolutezza è collegata al fatto che la quota delle consegne russe sul mercato americano non è così rilevante. Nel 2021, gli Stati Uniti hanno importato dalla Russia solo 3,09 miliardi di barili di petrolio e prodotti petroliferi, ha affermato Alexander Frolov, vicedirettore generale del National Energy Institute. Per fare un confronto: nel 2019 3,3 miliardi di barili e nel 2020 2,88 miliardi.

“Rinunciare al petrolio russo avrebbe conseguenze catastrofiche per il mercato globale”, ha avvertito il vice primo ministro Alexander Novak in una sua dichiarazione, sottolineando che “l’aumento del prezzo potrebbe essere “imprevedibile con la possibilità di arrivare a più di $ 300 al barile. Allo stesso tempo, comprendiamo che, in relazione alle accuse infondate contro la Russia in merito alla crisi energetica in Europa e all’imposizione del divieto del Nord Stream 2, abbiamo tutto il diritto di prendere una decisione speculare e imporre un embargo sul pompaggio di gas attraverso il gasdotto Nord Stream 1, che oggi è attivo al 100%. Ma non abbiamo ancora preso quella decisione. Nessuno ne trarrà vantaggio. Anche se i politici europei ci stanno spingendo verso questo con le loro dichiarazioni e accuse contro la Russia”.

Alexander Novak

Il risultato di questi scontri verbali? L’Europa sta pagando un prezzo molto alto per il gas!

Mentre la Russia, viceversa, continua a ricevere circa 700 milioni di euro al giorno per le forniture di gas!

Nel frattempo, con prezzi del gas superiori a $ 3.500 per mille metri cubi (e si stanno già avvicinando a $ 4.000), si affaccia lo spettro di un collasso quasi completo dell’industria europea che utilizza il gas nel settore chimico, nella produzione di fertilizzanti, nei cementifici e negli impianti metallurgici.

Le conseguenze potrebbero essere drammatiche per la totalità dell’industria europea con probabile innesco di una recessione economica nell’UE.

Le problematiche geopolitiche possono creare effetti imprevedibili e indesiderati. L’invasione russa dell’Ucraina e la risposta dell’Occidente forniscono un’idea di quanti danni possa provocare questa combinazione.

Il prezzo del petrolio prima dell’invasione era scambiato poco sopra i 90 $ al barile. L’offerta, che era stata ridotta durante la pandemia, stava ripartendo lentamente rispondendo al rimbalzo della domanda conseguente alla fine dei lockdown.

Ma con l’inizio delle ostilità e le successive sanzioni imposte dall’Occidente alla Russia (con l’eccezione delle sue esportazioni di petrolio e gas a causa della dipendenza dell’Europa da loro) abbiamo visto il prezzo salire a quasi $US 140 al barile, prima di scendere al suo livello attuale di circa $US 115 al barile. Un aspetto molto rilevante è stata l’eccezionale volatilità, con movimenti intraday fino al cinque per cento.

Questa entità dei movimenti dei prezzi ha causato una forte pressione finanziaria per i traders di petrolio e i loro finanziatori. Questo, a sua volta, ha impattato sull’offerta fisica di petrolio.

Nonostante le sanzioni non si applichino, attualmente, alle esportazioni di petrolio e gas della Russia, gli acquirenti e i traders si sono “auto-sanzionati”, sia a causa del timore di danni alla reputazione per essere considerati filo russi – il tipo di danno subito da Shell quando ha acquistato un carico a basso costo di petrolio russo – oppure nel timore di essere inavvertitamente coinvolti nella rete di sanzioni finanziarie.

A questo si aggiunge l’incertezza nel divenire della crisi. Ogni notizia proveniente dall’Ucraina, oppure ogni volta che viene promossa un’estensione delle sanzioni, oppure ogni volta che ci sono negoziati tra Ucraina e Russia si generano volatilità e rischio. Un carico di petrolio potrebbe avere un valore quando lascia un porto e uno molto diverso una volta giunto a destinazione.

Tutto questo ha stressato i mercati delle materie prime in generale e il mercato petrolifero in particolare.

I traders stanno esperendo una crisi di liquidità a causa delle aumentate richieste di margine, sia nel mercato fisico del petrolio che nei mercati dei derivati. Gli stessi hanno usato i prestiti bancari per finanziare i carichi di petrolio e altre materie prime che spediscono in tutto il mondo. E poiché i prezzi delle materie prime sono aumentati dopo l’invasione, il requisito di finanziamento per ogni spedizione è aumentato bruscamente. Di conseguenza anche i costi di copertura del valore dei carichi contro il rischio nei mercati finanziari sono aumentati drasticamente.

La posizione dei traders e dei produttori di petrolio, peraltro, non è aiutata dal fatto che il mercato dei futures per il petrolio è in “backwardation“, cioè il prezzo atteso del petrolio in futuro è inferiore al prezzo attuale.

Con gli USA che, da un lato cercano di fare un accordo con l’Iran e il Venezuela per aumentare la loro produzione in cambio di un alleggerimento delle sanzioni, e dall’altro fanno pressione sull’Arabia Saudita per attingere alla sua capacità produttiva, ostinatamente non utilizzata in pieno (ricordiamo che esiste un accordo OPEC per limitare la crescita della sua offerta), è possibile un aumento dell’offerta, anche se improbabile nel breve termine.

Gli europei stanno attualmente discutendo se includere l’energia russa nelle loro sanzioni (gli Stati Uniti e il Canada hanno già smesso di acquistare petrolio russo), anche se Germania e Ungheria sono apparentemente contrarie. Ricordiamo che la Russia fornisce la maggior parte del petrolio e del gas della Germania. Ricordiamo che le sanzioni richiedono l’approvazione di tutti i 27 membri dell’Unione e se ciò dovesse accadere si potrebbe innescare una forte salita del prezzo del petrolio che potrebbe scatenare una recessione profonda e prolungata all’economia globale.

Uno stop alle forniture russe di petrolio, gas e carbone spingerebbe la zona UE in un doloroso periodo di crisi economica per le difficoltà energetiche, che finiranno per scaricarsi sulla cittadinanza, già martoriata da due anni di folli interventi imposti con la pretesa di arginare l’epidemia COVID-19.

Stati Uniti, Canada e Regno Unito hanno annunciato embarghi o misure di eliminazione graduale dei prodotti energetici provenienti dalla Russia. Ma ricordiamo che questi Paesi hanno nei loro territori cospicue produzioni petrolifere.

L’Unione Europea invece si è mostrata titubante lanciando una nuova strategia energetica, REPowerEU.

La strategia mira a ridurre di quasi due terzi le importazioni di gas dell’UE dalla Russia entro la fine del 2022 e a rendere l’Europa indipendente da tutti i combustibili fossili russi entro il 2030.

Ammesso che la UE, nel suo insieme, possa affrontare il prossimo inverno senza gas russo, potremmo sostenere anche un’interruzione delle forniture di petrolio e carbone?

Alcuni operatori del mercato hanno già iniziato a limitare i loro acquisti di carbone e petrolio dalla Russia, altri hanno smesso di acquistare petrolio russo, mentre altri ancora acquistano solo con uno sconto sostanziale. L’Agenzia internazionale per l’energia suggerisce che 3 milioni di barili al giorno (mb / d) di petrolio greggio e prodotti petroliferi russi potrebbero non trovare allocazione nei mercati a partire da aprile 2022, a causa delle sanzioni.

Petrolio

La Russia è il più grande esportatore di petrolio al mondo, con circa l’8% dell’offerta mondiale, e l’UE il secondo importatore mondiale e il più grande acquirente di petrolio russo. Oltre il 70% delle esportazioni di prodotti petroliferi russi è andato ai mercati europei e statunitensi.

Secondo il Servizio Federale delle Dogane della Russia, nel 2021, quando i prezzi del petrolio erano in media $ 71 barile, le esportazioni di petrolio greggio e i prodotti petroliferi hanno rappresentato il 37% delle entrate russe da esportazioni, nel febbraio 2022, il prezzo del petrolio russo era in media di $ 92 barile. Possiamo immaginare l’effetto di questo dato sulle entrate russe!

Storicamente, l’infrastruttura petrolifera russa è stata costruita per servire i mercati europei, in particolare attraverso l’oleodotto Druzhba, che alimenta direttamente sei raffinerie nell’UE. Ma dal 2009 (quando è stata completata la prima fase dell’oleodotto ESPO-1), la Russia ha sviluppato rotte di esportazione verso i mercati asiatici e direttamente in Cina.

L’UE: il secondo importatore mondiale di petrolio

Nel 2020, secondo Eurostat, l’UE ha importato 9,3 mb / d di petrolio greggio e 5,6 mb / d di prodotti petroliferi raffinati. Circa 8 mb/g di prodotti importati o raffinati a livello nazionale vengono utilizzati per il trasporto (diesel, benzina, cherosene), circa 3,5 mb/d per il riscaldamento (gasolio, olio combustibile) e 2 mb/d come materia prima dell’industria chimica (nafta, GPL). Alcuni di questi combustibili vengono riesportati in mercati come gli Stati Uniti e la Svizzera.

Nel novembre 2021, la Russia rappresentava poco meno del 30% delle importazioni di petrolio greggio dell’UE e poco più del 15% dei prodotti petroliferi. In caso di interruzione delle forniture russe, l’UE sarebbe vulnerabile per carenza di diesel, nafta e olio combustibile.

Nel 2021, le importazioni totali di petrolio dell’UE ammontavano a 15 mb/g, di cui 3,5 mb/g provenivano dalla Russia, con un conseguente flusso di 88 miliardi di euro dall’UE e dal Regno Unito verso la Russia.

Approvvigionamento globale aggregato di petrolio

Se il commercio di petrolio UE-Russia si fermasse, circa 3 mb/g di offerta di greggio russo e circa 1 mb/g di prodotti petroliferi verrebbero messi offline, costituendo un grave shock dell’offerta globale, e non è chiaro se i fornitori sarebbero in grado o disposti a compensare il deficit, questo per motivi strutturali di domanda-offerta che analizzeremo in un successivo articolo.

Ricordiamo che i membri dell’OPEC hanno attualmente un accordo con la Russia, mentre i partner dell’Asia centrale, noti come OPEC +, hanno concordato di limitare la crescita dell’offerta a 0,4 mb / d al mese. Finché questi non aumenteranno la produzione, gli Stati Uniti e i loro alleati dovranno affrontare delle serie difficoltà ad esercitare una pressione politica sulla Russia.

In ogni caso, i membri dell’OPEC sembrano lottare per raggiungere i propri obiettivi di produzione. A dicembre 2021, la produzione è aumentata di 0,25 mb/g rispetto all’obiettivo di 0,4 mb/g. La situazione è recentemente peggiorata con la perdita di capacità di 0,3 mb / g da parte della Libia.

La produzione statunitense è scesa di circa 3 mb / g all’inizio della pandemia e ha gradualmente recuperato circa la metà di questo valore.

Infine, i membri dell’OCSE detengono riserve strategiche di petrolio per 1,5 miliardi di barili. Questa offerta potrebbe compensare le esportazioni russe a rischio per circa un anno. Pertanto, un embargo immediato sul petrolio russo può essere parzialmente mitigato attingendo lentamente alle scorte strategiche. All’interno dell’UE, la direttiva sulle scorte petrolifere (2009/119/CE) impone ai Paesi di mantenere scorte di emergenza di petrolio greggio e/o prodotti petroliferi pari ad almeno 90 giorni di importazioni nette o 61 giorni di consumo, a seconda di quale sia il più alto.

L’Europa può sostituire le importazioni di petrolio dalla Russia?

Il fatto che gran parte delle importazioni di petrolio greggio in Europa avvenga via nave piuttosto che tramite oleodotto significa che, in linea di principio, sostituire il petrolio russo sarà più facile che sostituire il gas russo. Tuttavia, dovrebbero essere considerati alcuni problemi fondamentali.

Prima di tutto le infrastrutture petrolifere intraeuropee: se le forniture di petrolio russo si fermano, sarà difficile reindirizzare il petrolio greggio e i prodotti petroliferi all’interno dell’UE. L’infrastruttura è progettata per flussi da est a ovest e lo spostamento di petrolio greggio e prodotti verso est potrebbe comportare movimenti anomali di greggio, anche se tramite ferrovia, camion e chiatta fluviale.

Poi abbiamo il problema delle raffinerie, alcune di queste sono ottimizzate per utilizzare petrolio russo e saranno meno efficienti se lavoreranno con una diversa qualità di greggio. Il greggio iracheno e iraniano si avvicina di più al greggio russo. Particolarmente vulnerabili sono sei grandi raffinerie lungo il gasdotto Druzhba (in Polonia, Germania, Cechia, Austria, Ungheria e Slovacchia). Nel 2019, queste raffinerie sono state sottoposte a uno stress test in quanto i flussi sono stati interrotti a causa della contaminazione del petrolio. Hanno superato il test utilizzando riserve strategiche di greggio immagazzinato in loco. Ma queste interruzioni sono durate solo due mesi. Se non è possibile alimentare queste raffinerie, la riduzione dovrà essere assorbita in raffinerie alternative, per soddisfare la domanda del prodotto finale. Mentre le raffinerie portuali sono ancora vulnerabili a un calo da parte di un fornitore così grande, in genere sono in una posizione migliore per accettare consegne da nuovi fornitori.

Ancora, sostituzione dei prodotti raffinati russi. Oltre all’approvvigionamento di petrolio greggio, l’UE deve anche prendere in considerazione la sostituzione dei prodotti raffinati, quali diesel, nafta e olio combustibile. Le raffinerie europee potrebbero cercare di compensare questo problema aumentando la loro produttività. Per sostituire la perdita di approvvigionamento di diesel russo, ad esempio, le raffinerie europee dovrebbero aumentare l’impegno degli impianti di circa 10 punti percentuali, portandolo a quasi al 90% della capacità totale, pari a 15-16 mb / g. Sarebbe il più alto tasso di utilizzo di questo secolo.

Riduzione della domanda di petrolio

Poiché sarà difficile per l’Europa sostituire completamente, e in modo tempestivo, il petrolio greggio e i prodotti petroliferi russi, i governi dovranno incoraggiare la riduzione della domanda, e mi chiedo se questo non sia voluto da tempo. Viene subito in mente tutta la narrazione sul Great Reset e i paventati disastri ambientali incombenti, ma anche di questo ne parleremo in un altro articolo.

La UE potrebbe attuare rapidamente piani coordinati per ridurre la domanda, ad esempio aumentando il costo dell’energia per i cittadini (tanto paghiamo sempre noi cittadini) oppure attuando dei razionamenti (tanto al buio ci restiamo noi cittadini). Ancora una volta, come non pensare ad una strategia di attuazione del Great Reset?

Alcune misure sono già state suggerite per limitare la domanda di petrolio, soprattutto nel settore dei trasporti. Le misure che dovrebbero essere prese in considerazione includono l’incoraggiamento al trasporto pubblico, attraverso, ad esempio, il servizio gratuito nei fine settimana. Peccato che la popolazione sia sottoposta a ricatto del famigerato “Green Pass” per poter usufruire dei mezzi pubblici!

Inoltre si vorrebbero promuovere campagne per incoraggiare il car sharing. Come si suggerisce dalle parti di Davos? “Non avrai più nulla e sarai felice”.

Nel caso in cui le misure falliscano, potrebbero essere necessarie soluzioni più severe, come restrizioni sull’acquisto di carburanti. In fondo il “Green Pass” potrebbe servire anche a questo, altrimenti perché chiamarlo Green?

Carbone

A livello globale, i principali esportatori di carbone sono Indonesia, Australia, Russia, Colombia, Sud Africa e Stati Uniti. Dal lato della domanda, la Cina è di gran lunga il principale importatore, seguita da India, Giappone, Europa e altri paesi dell’area Asia-Pacifico.

Con i prezzi del gas in una spirale inflazionistica, anche il prezzo del carbone è aumentato, quadruplicando in un anno. Il carbone e il gas sono concorrenti nel mercato dell’elettricità in quanto entrambi colmano quello che è noto come il “divario termico”.

Il mercato dell’UE

L’UE ha gradualmente ridotto il consumo di combustibili fossili solidi, passando da 1.200 a 427 milioni di tonnellate (MT) nell’arco di tre decenni (1990-2020). Il processo di riduzione, però, ha riguardato principalmente la quota di produzione interna, di conseguenza, le importazioni sono diventate più significative passando dal 30% a oltre il 60% del consumo interno, sollevando interrogativi sulla disponibilità di carbon fossile per l’UE in caso di embargo energetico sulla Russia.

La Russia ha svolto un ruolo importante nel colmare il divario tra il consumo di carbon fossile dell’UE e la sua produzione interna, con le con le esportazioni verso la Ue che sono passate da 8 milioni di tonnellate (7% delle importazioni totali dell’UE) nel 1990 a 43 milioni tonnellate (54%) nel 2020.

È importante distinguere tra carbone termico, noto anche come “carbone a vapore”, che viene utilizzato per generare elettricità, e carbone metallurgico utilizzato nella produzione di ferro e acciaio. Il carbone metallurgico russo rappresenta tra il 20 e il 30 per cento delle importazioni di carbone dell’UE, mentre quello di carbone termico è quasi del 70 per cento. La Germania e la Polonia dipendono in particolar modo dal carbone termico proveniente dalla Russia.

Fa quasi sorridere, se non fosse tragico, vedere i “lungimiranti” politici “NON ELETTI della UE” affannarsi per sostituire il gas con il carbone, dopo che per decenni ci hanno infranto le gonadi con i lagnosi piagnistei dei Gretini made in UE sui pestiferi effetti del carbone sul riscaldamento terrestre.

Diversificare e aumentare l’offerta di carbone dell’UE

Sebbene le importazioni russe costituiscano una quota significativa del carbone termico consumato nell’UE, ci sono segnali da parte dell’industria che tali importazioni potrebbero essere sostituite in tempi relativamente brevi. Bisognerà vedere però a che prezzo e a quali condizioni geopolitiche. Come sempre questo appare come una presa di posizione che tende a favorire alcuni produttori a scapito di altri. Bisognerebbe indagare sulla commistione tra esponenti dei vari governi e multinazionali dell’energia.

Dal punto di vista politico, si dovranno implementare forti campagne di propaganda per far digerire ai cittadini i maggiori oneri imposti dal nuovo assetto di forniture energetiche.

Inoltre, per consentire l’uso di tipi di carbone alternativamente disponibili, si dovrebbe valutare la possibilità di allentare alcune norme ambientali, un pò come accade per le regole di bilancio in area UE, che vengono “aggiustate” in base a convenienze politiche di Germania e Francia,

Ad esempio per il 2022 la US Energy Information Administration (EIA) ha previsto che la produzione di carbone degli Stati Uniti aumenterà di oltre il 4%, mentre il consumo interno è destinato a diminuire. L’EIA si aspetta che ciò sostenga le esportazioni, contribuendo al contempo a ricostituire le scorte di carbone nelle centrali elettriche.

Quindi questa rimodulazione dell’approvvigionamento di carbone porterà ad una minore offerta e ad una logistica più complessa. Aumenterà il costo delle importazioni di carbone e ciò potrebbe comportare delle temporanee interruzioni locali.

Tutto in linea con le direttive che piovono da Davos? Non sappiamo la risposta … ma la domanda sorge spontanea…

Antonio Lubrano giornalista

Conclusioni

Fermare le importazioni di gas russo sarà difficile e costoso per i cittadini, ma ancora peggio sarà per l’UE gestire una completa interruzione delle importazioni russe di petrolio e carbone. Un arresto europeo delle forniture russe di petrolio e carbone avrà un impatto doloroso con prezzi più alti, che cadranno soprattutto sulle piccole imprese italiane che rischieranno, così, di essere spazzate via dal mercato. Ma ancora una volta, visto che Mario Draghi auspica una “distruzione creativa” dell’economia con l’eliminazione delle piccole imprese a favore delle corporation, tutto questo potrebbe essere un effetto voluto?

CUI PRODEST?

Alcuni analisti auspicano un “Patto energetico transatlantico” tra l’Europa e gli Stati Uniti i per far fronte alle perdite delle importazioni russe. Ma, in ogni caso, uno stop alle importazioni di petrolio dalla Russia implicherà un aumento dei prezzi del petrolio per i cittadini dell’Europa. Teniamolo bene a mente!

Per quanto riguarda il carbone, il trasferimento dell’approvvigionamento delle forniture europee dalla Russia verso altri Paesi, porterà a prezzi globali del carbone più elevati, ancora una volta con significativi effetti sulle economie. Anche le questioni logistiche devono essere risolte. E’ di fondamentale importanza che l’Europa acquisti rapidamente più carbone e ricostituisca le sue scorte, in particolare, a causa del suo potenziale aumento di consumo nelle centrali elettriche.

Mentre l’Europa attraverserà un doloroso periodo, qualcuno si arricchirà a sue spese e se anche il clima ne verrà danneggiato vorrà dire che le “Grete” dovranno farsene una ragione. Affari e geopolitica hanno sempre la priorità!

Ma tutto questo è veramente voluto dai cittadini europei?

Growth e value sono due approcci fondamentali, o stili, nell’investimento azionario.

Gli investitori growth cercano aziende che offrono una forte crescita degli utili, mentre gli investitori value cercano azioni che sembrano essere sottovalutate sul mercato. Poiché i due stili si completano a vicenda, possono aiutare ad aggiungere diversificazione al portafoglio se usati insieme.

Growth or value ?

Definizione di growth e value

I titoli growth rappresentano aziende che hanno avuto utili superiori alla media negli ultimi anni e che si prevede continueranno a fornire alti livelli di crescita degli stessi, anche se non ci sono garanzie su questo.

Le società in crescita “emergenti” sono quelle che hanno il potenziale per raggiungere un’elevata crescita degli utili, ma non hanno stabilito una storia di crescita.

Le caratteristiche principali sono le seguenti:

Prezzo più alto rispetto alla media di mercato.

Gli investitori sono disposti a pagare elevati multipli prezzo-utile con l’aspettativa di venderli a prezzi ancora più alti man mano che le società continuano a crescere.

Alti livelli di crescita degli utili.

Mentre gli utili di alcune aziende possono essere depressi durante i periodi di lenta crescita economica, le aziende growth, viceversa, possono potenzialmente continuare a crescere indipendentemente dalle condizioni economiche.

Più volatilità della media di mercato.

Il rischio nell’acquisto di un titolo growth è che il suo prezzo elevato potrebbe cadere bruscamente su qualsiasi notizia negativa relativa alla società, in particolare se i suoi guadagni deludono le aspettative di Wall Street.

I titoli value, invece, sono rappresentativi di aziende deprezzate ma che hanno ancora buoni fondamentali. Questa tipologia di titoli può anche includere azioni di nuove aziende che devono ancora essere conosciute dagli investitori.

Le caratteristiche chiave dei titoli value includono:

Prezzi più bassi rispetto alla media di mercato.

L’idea alla base del valueinvesting è che le azioni di buone società aumenteranno nel tempo se e quando il loro reale valore sarà riconosciuto da altri investitori.

Prezzi inferiori a quelli di aziende similari nel settore.

Molti investitori ritengono che, nella maggior parte dei casi, i bassi prezzi dei titoli value siano dovuti da una reazione eccessiva degli investitori a recenti problemi dell’azienda, come guadagni deludenti, pubblicità negativa o problemi legali, che possono aver sollevato dubbi sulle prospettive a lungo termine dell’azienda.

Rispetto alla media di mercato presentano in genere una minore volatilità.

Possono essere più adatti agli investitori di lungo termine.

Anche se questa specifica caratteristica ha come possibile effetto negativo il fatto che occorre del tempo perché questi si apprezzino, tempo durante il quale potrebbero sorgere dei rischi legati alla lunga permanenza nell’investimento stesso.

Growth o value… o entrambi?

Quale strategia – growth o value – è in grado di produrre rendimenti più elevati nel lungo periodo?

La battaglia tra growth e value è andata avanti per anni, con statistiche a sostegno dell’uno o dell’altro approccio.

La storia ci dimostra che:

i titoli di growth, in generale, sono preferibili in un contesto di crescita economica generalizzata e bassi tassi d’interesse. Tuttavia, possono anche essere i primi a perdere valore in caso di rallentamento economico o rialzo dei tassi.

I titoli value, spesso rappresentativi di industrie cicliche, possono andare bene all’inizio di una ripresa economica, ma sono in genere meno reattivi in un mercato toro sostenuto.

Quando si investe a lungo termine, alcuni individui combinano azioni o fondi growth e value.

Questo approccio, che attiene allo studio della composizione del portafoglio sarà oggetto di analisi approfondite da parte nostra.

Negli ultimi anni, la letteratura economica finanziaria ha offerto un profluvio di articoli che esaminano la ratio e l’accuratezza dei consigli di investimento.

Argomenti come le stime degli utili, le raccomandazioni degli analisti e altri aspetti sono stati ampiamente studiati, analizzati e discussi.

Quello che lascia sorpresi è la scarsa attenzione la comunità scientifico-economimica ha dedicato alla letteratura sulle decisioni riguardanti l’asset allocation (l’allocazione dei fondi in ampie classi di attività).

Questo ci lascia perplessi perché le decisioni sull’asset allocation sono state riconosciute come una delle principali determinanti del rendimento e del rischio associato ad un portafoglio. In ultima analisi l’asset allocation sembra avere un’importanza superiore “all’asset picking”. Non per nulla, la consulenza sull’asset allocation viene fornita dalle principali società di intermediazione e di consulenza d’investimento.

L’obiettivo dei nostri seguenti articoli su questo tema sarà l’esame della moderna teoria del portafoglio per saper valutare la qualità dei “consigli” di allocazione e la loro coerenza con la teoria stessa.

In una prima fase esamineremo i principi base della moderna teoria del portafoglio (MPT) e discuteremo delle formulazioni alternative, esaminando quali di queste è coerente con le raccomandazioni degli advisor.

In secondo luogo, utilizzando un approccio quantitativo, esamineremo alcuni criteri per giudicare la rationalità dell’asset allocation suggerita.

Infine esamineremo alcune specifiche allocazioni degli asset proposti da un insieme di consulenti d’investimento, per riconoscere la loro coerenza con la MPT sotto stime realistiche degli input al problema dell’ottimizzazione del portafoglio.

La base dell’analisi fondamentale è la determinazione della stabilità finanziaria e della redditività futura delle imprese, valore estremamente importante in quanto è questo uno degli elementi che determinerà l’andamento dei prezzi, insieme ad altri fattori che analizzeremo in articoli successivi.

In altri termini, un’azienda con ricavi di vendita e profitti in aumento potrebbe avere un valore delle sue azioni in tendenza positiva, contrariamente a quello di un’azienda con ricavi di vendita e profitti in calo.

Questi dati sono riportati sui financial reports trimestrali, “10-Q filings “, insieme a un rapporto annuale finale, “10-K filing “, presentato dalle aziende alla SEC (Securities and Exchange Commission).

Gli analisti del mercato azionario utilizzano questi rapporti finanziari, insieme ad altri parametri, per cercare di prevedere le entrate e i profitti futuri delle vendite.

Sebbene un trader potrebbe analizzare i financial reports delle singole aziende, in genere è più semplice e veloce utilizzare dati riassuntivi che sono disponibili sui siti web di divulgazione finanziaria.

Questi siti forniscono di solito anche dati previsionali sulle vendite e sui profitti delle aziende analizzate.

Analizzare il passato guardando al futuro

L’analisi fondamentale, similmente al Dio Giano, così caro ai nostri predecessori, guarda sia al passato che al futuro.

I dati relativi alle vendite e agli utili del passato vengono utilizzati per determinare la validità del business e della gestione aziendale, mentre i dati relativi alle vendite e agli utili previsti vengono utilizzati per determinare il potenziale di crescita futuro dell’azienda e quindi il potenziale futuro guadagno del prezzo delle azioni.

Questi dati finanziari permettono all’investitore di prendere una decisione informata sul valore commerciale futuro di un’azienda e quindi sul suo potenziale di investimento.

Le fonti dell’analisi fondamentale

Anche se il trader non ha necessariamente bisogno di esaminare i financial reports, è estremamente utile comprendere almeno le componenti chiave che sono contenute negli stessi.

Queste relazioni finanziarie contengono tre sezioni principali che sono il conto economico, lo stato patrimoniale e il rendiconto finanziario.

Conto economico

Il conto economico si compone, a sua volta, di tre parti principali:

Ricavi: rappresentativi delle vendite dei beni e dei servizi che la società ha effettuato nel periodo di analisi.

Costi: rappresentativi delle spese che l’azienda ha dovuto sostenere per la realizzazione dei ricavi nello stesso periodo. Sono compresi in questo valore, ad esempio, il costo di acquisto e/o produzione dei prodotti che sono stati venduti, i costi di amministrazione, come stipendi e forniture d’ufficio, il pagamento degli interessi sui prestiti, eventuali affitti e consumi, e i costi di ammortamento delle attrezzature e degli edifici.

Utile: rappresentativo della differenza tra i due valori descritti sopra, anche definito come risultato d’esercizio.

Stato patrimoniale

Attività: Questo valore è rappresentato da tutto il patrimonio attivo dell’azienda. Comprende l’attivo bancario, le attrezzature, gli impianti e i macchinari, merce in rimanenza ed i crediti.

Passività: Questo valore è rappresentato dalla controparte delle attività, in parole più semplici da come sono stati finanziati i valori esposti nelle attività. Vale a dire dalle esposizioni bancarie e dai debiti verso finanziatori e fornitori.

Patrimonio netto: Questo valore è la differenza tra i due valori esposti sopra, sommato al patrimonio capitalizzato dall’azienda oltre che agli utili o alle perdite del periodo in esame.

Quindi il bilancio, con i suoi valori, è una fotografia dell’azienda nel momento in cui è analizzata.

I traders, attraverso i valori esposti nel bilancio, possono analizzare le possibilità finanziarie proprie dell’azienda in esame. Senza adeguate riserve di liquidità, la società sarà costretta ad attingere a fonti finanziare esterne, con aggravio di interessi passivi da sostenere e, conseguentemente, riduzione del patrimonio netto. Conseguenza sicuramente indesiderabile.

Cash Flow

Il flusso finanziario si compone di tre parti principali:

Attività operative: Mostrano tutti i movimenti finanziari della società relativi alle vendite delle merci o alla produzione dei servizi a fronte degli stessi movimenti sostenuti per l’acquisto delle merci stesse o dei costi necessari alla fornitura dei servizi, oggetto dell’attività dell’azienda.

Attività di investimento: Sono inclusi in questo valore tutti i movimenti finanziari finalizzati all’acquisto dei beni, cosiddetti, durevoli. Ne possono essere un esempio l’acquisto di nuove attrezzature, di macchinari o l’acquisto di altre attività. Questi acquisti sono definiti spese in conto capitale.

Attività di finanziamento: Questo valore esprime tutti i flussi finanziari entrati per ricorso a capitale esterno o, viceversa, restituzione a terzi degli stessi, inclusi anche eventuali riacquisti di azioni e il pagamento di dividendi.

Questo secondo aspetto di un’azienda si differenzia dal conto economico in quanto, mentre il primo esprime solo la quantità di valore monetario movimentato, il secondo è un valore più concettuale perché mostra il reale andamento lavorativo di un’azienda. In altre parole un’azienda florida sotto l’aspetto economico, cioè con positivi risultati di esercizio, potrebbe, se gestita in modo inappropriato, mostrare delle grosse carenze finanziarie.

Condizioni finanziarie e ratios – L’essenza dell’analisi fondamentale

Di seguito sono elencati altri termini e i ratios più comunemente usati nell’analisi fondamentale.

Termini chiave usati

EPS: E’ l’utile netto della società diviso per il numero di azioni.

EPS forecast: E’ un EPS stimato per i periodi futuri, come determinato dagli analisti finanziari. Alcuni analisti forniscono le previsioni dell’EPS per più anni.

Valore contabile: Il patrimonio netto diviso il numero di azioni.

Rapporti chiave utilizzati

Tasso di crescita dell’EPS: Questa è la differenza tra l’EPS e l’EPS previsto, questa cifra viene poi divisa per l’EPS e poi moltiplicata per 100 in modo che il risultato sia espresso in percentuale.

PE ratio: questo valore indica il rapporto fra il prezzo corrente di un’azione al momento del calcolo dell’indicatore e l’utile per ogni azione

PEG ratio: Sta per priceearnings growth ratio ed è il rapporto PE diviso per il tasso di crescita dell’EPS.

Dividend yield: È l’importo del dividendo per azione diviso il prezzo delle azioni ed è espresso in percentuale.

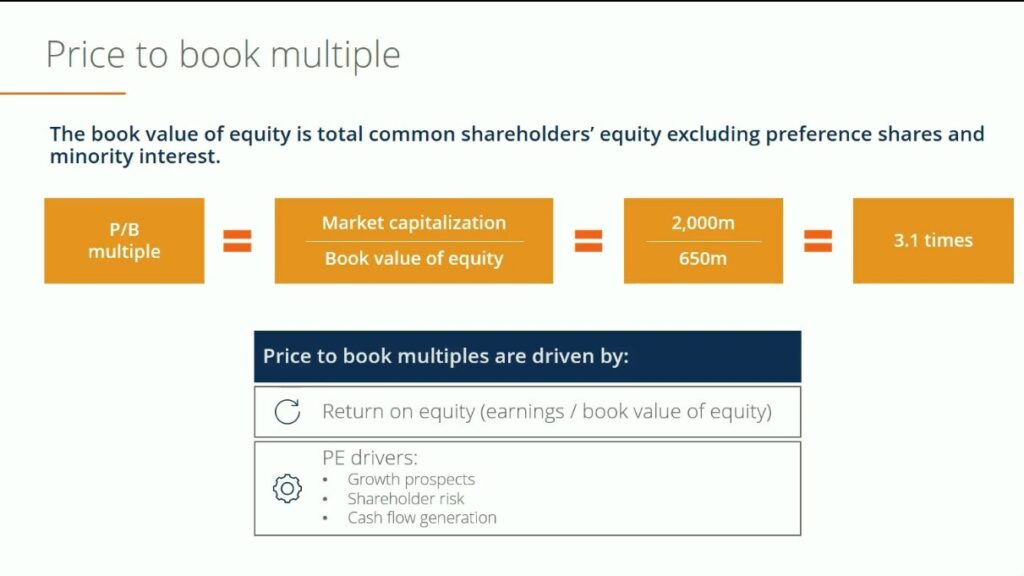

Price to book ratio: È il prezzo delle azioni diviso il valore contabile.

Questi termini e rapporti costituiscono la base per l’analisi fondamentale e sono utilizzati in molte strategie di investimento.

Valutazioni delle azioni

Metodi di valutazione delle azioni

I metodi di valutazione delle azioni sono utili per analizzare la solvibilità, la convenienza e le aspettative future di un’azienda.

Una volta stabilito che una società è fondamentalmente sana, sotto l’aspetto del business e della gestione finanziaria, ci sono diversi successivi approcci che danno un’ulteriore idea della qualità delle aziende prescelte con il primo step di analisi.

Le metodologie di valutazione si avvalgono dei dati finanziari ricavati dal bilancio e dei rapporti fondamentali calcolati a partire da tali dati.

Alcuni metodi sono molto semplici da usare, mentre altri comportano calcoli molto complessi. Qualcuno fornisce un valore assoluto, altri forniscono una valutazione relativa che deve essere confrontata con società simili.

Esistono alcuni metodi di valutazione più semplici che i traders alle prime armi possono utilizzare e sono i seguenti:

PE Ratio

Si tratta di un metodo di valutazione estremamente popolare che funziona abbastanza bene per le aziende che hanno una storia relativamente stabile di utili. Purtroppo ha una serie di svantaggi.

Innanzitutto potremmo avere ad esempio un profitto particolarmente alto per via della vendita di un asset societario. Qui avremo un utile alto ma non derivante dalla gestione caratteristica dell’impresa.

Un altro problema potrebbe essere il fatto che il profitto di un’azienda è spesso “regolato” da interventi soggettivi dell’amministrazione, vedi ad esempio la forbice concessa per gli ammortamenti o la valutazione di eventuali rimanenze di merci o di lavori in corso. Questa tecnica è conosciuta come window dressing in the balance sheet, e potrebbe dare informazioni fuorvianti sullo stato dell’azienda.

Tutto questo deve spingere ad utilizzare questo rapporto molto prudenzialmente.

Il rapporto PE è utile come valutazione relativa; non fornisce una valutazione assoluta.

La valutazione relativa significa che il PE ratio deve essere confrontato con il PE di società simili, metodo noto come “analisi del rapporto di settore”.

Il PE ratio può essere calcolato utilizzando utili riferiti a periodi diversi. Possiamo avere un ultimo utile netto annuale riportato oppure un utile atteso per l’esercizio futuro.

Nell’utilizzo dell’utile riportato, si può adottare l’ultima cifra annuale o, in alternativa, la somma dei risultati degli ultimi quattro trimestri.

PEG ratio

Questo è il PE ratio con inclusione nel calcolo della crescita annuale prevista degli utili, ma presenta ancora gli stessi svantaggi del PE ratio, fornisce, cioè, un’indicazione in più che può verificarsi o meno.

Riguardo a questo parametro è generalmente accettato che un titolo sia sottovalutato se il suo PEG ratio è inferiore a uno e che sia sopravvalutato se più di uno.

Price to book ratio

E’ il rapporto tra la capitalizzazione di mercato di un’impresa e patrimonio netto contabile della stessa, usato per misurare se e quanto un’azienda sia sottovalutata o sopravvalutata dal mercato. Se è maggiore di uno, significa che il mercato attribuisce all’impresa un valore maggiore rispetto al suo valore contabile.

Può essere utilizzato per avere un confronto con società simili o con riferimento alla singola azione.

Un trader che lavora con i fondamentali deve tener conto anche delle variabili macroeconomiche, poiché esse influiscono sui corsi azionari. La materia è estremamente complessa, in questa fase faremo solo dei brevissimi accenni rimandando la trattazione ad altri articoli.

Domanda e offerta

Per affrontare il discorso in modo davvero semplice, in economia è fondamentalmente lo studio della domanda e dell’offerta tra imprese e consumatori.

Per illustrare questo concetto, diremo che quando il numero di consumatori che sono disposti a pagare per un prodotto o un servizio aumenta, aumentano la domanda e le imprese possono rispondere a questo aumento fornendo più prodotti o servizi. Questo comporta tipicamente un aumento dell’occupazione.

Al contrario, se la domanda da parte dei consumatori diminuisce, le imprese rispondono fornendo meno prodotti o servizi e quindi richiedono meno personale, il che ha l’effetto indesiderato di aumentare la disoccupazione.

L’andamento dell’economia di un paese è calcolato attraverso il PIL, che sta Prodotto Interno Lordo, nella dizione anglofona, GDP

Il PIL è semplicemente il valore totale dei prodotti venduti e dei servizi forniti dall’aggregato delle imprese. Altre misure macroeconomiche importanti sono l’IPC e l’IPP.

L’Indice dei Prezzi al Consumo (IPC) è una misura comunemente usata per misurare l’inflazione che tiene traccia delle variazioni dei prezzi subite dai consumatori.

Un’altra misura dell’inflazione è l’Indice dei Prezzi alla Produzione (IPP) che tiene traccia dei cambiamenti dei prezzi sperimentati dalle imprese.

Fasi di espansione e contrazione

Le economie attraversano fasi di espansione e contrazione, che sono note come Business Cycles.

La stampa finanziaria fa generalmente riferimento alla fase di espansione con termini come economia in espansione oppure economia in crescita .

Con un’economia in contrazione, i termini usati dalla stampa finanziaria popolare sono recessione oppure contrazione dell’economia.

Gli investitori dovrebbero essere consapevoli del fatto che l’economia attraversa cicli di espansione e contrazione.

Durante la fase di espansione il PIL aumenta e la disoccupazione diminuisce, anche l’inflazione tende ad aumentare. Al contrario, durante la fase di contrazione il PIL diminuisce, la disoccupazione aumenta e l’inflazione tende a diminuire. Questo in linea di massima.

La fase di contrazione ha avuto una media di circa tre trimestri dal 1950 ed è generalmente molto più breve della fase di espansione, che può essere piuttosto lunga e può essere dell’ordine di un decennio o più.

In un’economia in espansione il PIL, come abbiamo detto, aumenta .

Questo potrebbe avere un impatto positivo sui corsi azionari ma non è scontato che ciò avvenga. Il perché lo vedremo durante gli articoli di approfondimento.

Importante notare che i cicli del mercato azionario tendono ad anticipare i cicli economici.

In caso di contrazione dell’economia potremmo avere anche una riduzione dei prezzi delle azioni, anche se questa conseguenza non è per nulla scontata.

Controllo governativo negli USA e nell’area Euro.

L’economia moderna USA è in gran parte controllata dalle influenze del governo attraverso le politiche economiche di concerto con la Federal Reserve Bank per il loro controllo monetario.

Nell’Europa zona Euro non esiste un controllo centralizzato delle politiche economiche ma esiste un controllo centralizzato della politica monetaria, e questa a me sembra un’anomalia non da poco.

La funzionalità della zona Euro in dottrina viene ricondotta, tra l’altro, ai principi dell’OCA endogena. Personalmente ritengo i principi dell’optimum currency area (di questo argomento si tratterà in seguito) per nulla applicabili alla zona Euro.

Anzi, l’applicazione delle teorie e dei trattati inerenti la moneta unica europea hanno comportato un’asimmetria nei risultati macroeconomici dei paesi aderenti.

Continueremo la trattazione dell’analisi fondamentale in una serie di articoli che approfondiranno le varie tematiche nel tempo.

Facendo seguito al post di qualche giorno fa, dove si avvertiva dei rischi connessi agli investimenti nel settore energy…ecco il caso Valaris.

Valaris, società con sede a Londra, fondata nel 2019 dalla fusione di Ensco Plc e Rowan Companies Plc., che possiamo definire la più grande proprietaria di piattaforme offshore al mondo per dimensioni della flotta, con le sue 16 navi da trivellazione, 12 semisommergibili, 54 jack-up e due unità adibite alle trivellazioni in acque profonde. Questa società, al pari delle sue rivali, la Noble Drilling e la Diamond Offshore, ha richiesto presso il Tribunale Fallimentare degli Stati uniti, per il distretto meridionale del Texas, l’attivazione del “Chapter 11”, una domanda di ristrutturazione finanziaria prevista dalla normativa USA, che consente alle aziende di continuare ad operare mentre ristrutturano il loro debito.

La Pacific Drilling SA, all’inizio di questo mese, ha detto che potrebbe tornare al tribunale fallimentare per la seconda volta in meno di tre anni, e la Transocean Ltd., il più grande proprietario al mondo di piattaforme petrolifere in acque profonde, ha detto che sta esplorando alternative strategiche. L’industria offshore è in difficoltà da quando, nel 2016, il prezzo del petrolio è sceso a meno di 30 dollari al barile, dopo aver superato i 100 dollari a metà del 2014! Anche se attualmente le trivellazioni in acque profonde sono meno costose dell’epoca, richiedono ancora molto tempo per essere operative, rispetto ai pozzi di scisto a terra e, in genere, sono più costose, lasciandole in una posizione di svantaggio in questo periodo in cui, causa Covid, tutto il mercato del greggio è crollato

La Valaris è stata colpita dagli effetti combinati della pandemia globale COVID-19, del calo dei prezzi del petrolio e della diminuzione della domanda di servizi con il crollo delle tariffe delle piattaforme. Tom Burke, Presidente e Amministratore Delegato di Valaris, ha dichiarato: “La sostanziale flessione del settore energetico, esacerbata dalla pandemia COVID-19, ci impone di fare questo passo per creare un’azienda più forte in grado di adattarsi alla prolungata contrazione del settore e di continuare a migliorare la nostra posizione man mano che le condizioni generali del mercato miglioreranno”. Burke ha continuato: “Abbiamo fatto diversi passi per dimensionare e razionalizzare la nostra organizzazione, in linea con il nostro obiettivo di essere leader nei costi di trivellazione offshore. Ora,intendiamo utilizzare questa ristrutturazione per creare una struttura finanziaria più forte per la società. Valaris continuerà a servire i nostri clienti ininterrottamente grazie a questo processo, offrendo operazioni sicure e affidabili, con la sua flotta di piattaforme di perforazione ad alta capacità.”. Burke ha concluso: “Apprezziamo il continuo supporto di tutti i nostri investitori durante questo processo, in particolare dei nostri dipendenti che continuano a fornire un servizio eccellente ai nostri clienti in condizioni di mercato difficili, pur mantenendo i valori Valaris di integrità, sicurezza, eccellenza, rispetto, ingegnosità e gestione aziendale”. A partire da maggio, l’azienda impiegava 5.800 persone in tutto il mondo. Ad aprile ha annunciato che avrebbe tagliato fino a 330 posti di lavoro a seguito della crisi, ma non ha rivelato ulteriori tagli previsti. Burke ha inoltre dichiarato di aver stipulato accordi con circa il 50% dei suoi creditori per sottoporsi “a una ristrutturazione finanziaria che ha lo scopo di ridurre sostanzialmente il suo carico di debito, sostenere la continuità delle operazioni durante l’attuale contesto di minore domanda e fornire una solida piattaforma finanziaria per trarre vantaggio dalla ripresa del mercato nel lungo termine”. E’ comunque impaziente di lavorare con gli altri creditori e investitori che non hanno firmato gli accordi previsti dalla procedura “Chapter 11”. I risultati del primo semestre, che si sono conclusi il 30 giugno, hanno mostrato perdite per 4,28 miliardi di dollari, al lordo delle imposte, con un debito totale a lungo termine di 6,6 miliardi di dollari. Tuttavia, Valaris ha dichiarato di essere “fiducioso” di “operare e di mantenere il normale svolgimento degli affari” avendo 675 milioni di dollari di liquidità. “I nostri clienti non dovrebbero subire interruzioni dei servizi durante questo processo. I nostri contratti rimangono intatti e funzioneremo come al solito. Il processo di ristrutturazione non influirà sulle tariffe giornaliere”, ha detto Burke.